「子どもの教育費と住宅ローンで、老後の準備なんてとても手が回らないのに」

40歳になる職員が受けるマネープランセミナーの案内を受け取った地方公務員のミキさん(39)は、少し憂鬱な気分になっていた。しかし、友人から「もうすぐ有利な年金制度が使えるようになるから参加したほうがいい」と勧められ、少し興味が湧いてきたという。

「住宅ローン控除のように、税金が返ってくるらしいんです」

ミキさんが興味を持っている「有利な年金制度」とは、個人型確定拠出年金(個人型DC)のことだ。これまでは限られた人だけが対象だったが、それを拡大する改正法が5月に成立し、ほとんどの現役世代が利用できるようになったのだ。

「個人型DCは老後のための資産を形成する『最強』の手段。使わないと損するといっても過言ではない」と話すのは、『はじめての確定拠出年金投資』の著者で、経済コラムニストの大江英樹氏だ。

「個人型DCは老後のために投資信託(投信)などにお金を積み立てていく制度です。助け合いの仕組みである国民年金や厚生年金と違って個人の財産なので、将来確実に戻ってきます」

それだけだと一般的な貯蓄や積立投資などと変わらないが、個人型DCはそれらにはない三つのメリットがあるという。

「第一のメリットは税金を軽減できることです。積み立てた全額が所得控除の対象なので、払った税金が戻ってきます」

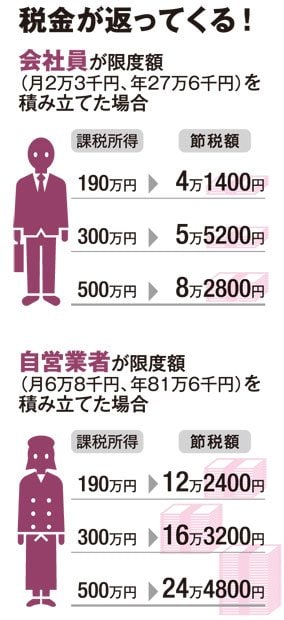

●30年で248万円節税

たとえば、課税所得が500万円の人が毎月2万3千円を個人型DCに積み立てた場合、所得税と住民税合わせて8万2800円も軽減される。所得税は年末調整あるいは確定申告で還付され、住民税は翌年に給与から天引きされる分が減るというわけだ。

「この恩恵を30年間受け続ければ、248万円も節税できることになります」(大江氏)

住民税率は一律10%なので、単純に計算しても所得税率が最低の5%の人でも15%、10%の人なら20%が返ってくるのだ。自分の将来のために積み立てるだけなのにこんなに節税できるとは、マイナス金利下の運用難など軽く吹き飛ばせそうなお得度ではないか!