標準生命表の11年ぶり改定で医療保険はリスクが高まり、値上げが想定された。だが第一生命「値下げ」、日本生命「据え置き」と決断したようだ。体力勝負がますます激化する。

* * *

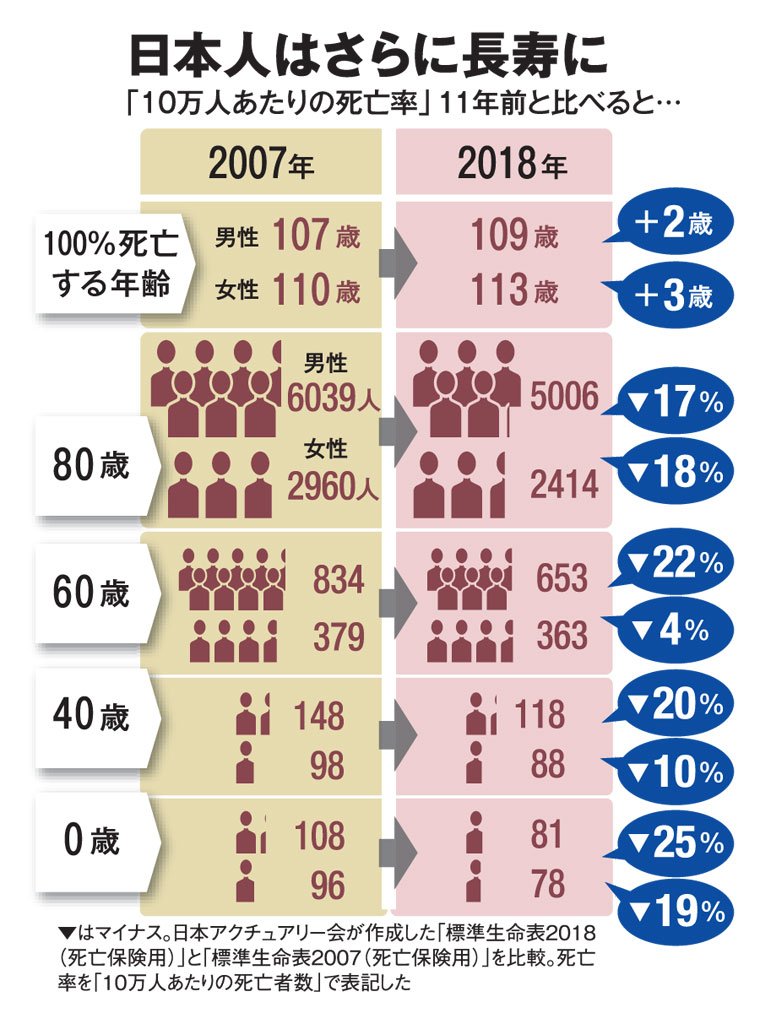

今年2月、生命保険各社は今後を決めかねない重大な岐路に立っていた。4月からの保険料改定である。発端は、日本アクチュアリー会による「標準生命表」の改定。アクチュアリー(保険数理士)は、高等数学の素養を身につけた保険設計、年金設計のエキスパートである。そんなメンバーの組織が長寿化社会を踏まえて、生保各社が保険料の基準に据える「標準生命表」を11年ぶりに改定した。1年前に内容が明らかにされ、あとは、各社が保険料をいかに変更していくのか。焦点がここに絞られたのが2月だった。

一般的に言って、保険料引き下げは営業上、大きな武器になるが、逆に引き上げはアゲンストである。自社の営業職員や銀行の窓口販売などで厳しい競争を繰り広げている生保各社にとって、きわめて重たい決断だ。

「同じ引き上げであっても、幅の違いで営業は有利になったり不利になったりする」(大手生保)。じっと横にらみしながら、あらゆるルートで情報を得ようとする煮詰まり方となっていた。

そんな業界にドカンと衝撃が走ったのは2月15日。業界トップ、日本生命保険が「死亡保険の保険料を最大で2割程度引き下げる」と全国紙が報じたからだ。このニュースを受けて、日生以外の各社は「オッ」と声を上げ、次の瞬間には黙考した。

死亡率の低下は保険契約期間中に亡くなる人が減ることを示唆している。勢い、死亡保険金も減るので、死亡保険の保険料引き下げは想定内の出来事である。もちろん、最大2割程度の引き下げという情報は重要であり、したがって、「オッ」なのだが、じつは天下分け目と言えるのは、長寿化社会ならではの人気商品、医療保険である。

「死亡保険の保険料引き下げ」は、医療保険という主戦場での日生の戦い方について、何を示唆しているのか──。