GWが明け、5月中旬は日本企業の決算発表が集中するシーズン。「決算書、今年は読めるようになりたい……」という人のために、読み方の基礎の基礎を、「おそろしいほど、わかりやすい!」と人気の佐伯良隆著『決算書「分析」超入門2025』から一部、抜粋してお届けします。

* * *

3つの表さえ読めれば9割OK!

決算書は、正式には「財務諸表」と呼び、会社の経営成績や財務状態を示したいくつかの書類でできています。

諸表というからにはたくさんありそうですが、会計士などの専門家を除けば、重視すべきは3つだけ。それが、「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」の3表です。この3つの表をまとめて、特に「財務三表」といいます(本書で「決算書」という場合は、主にこの財務三表を指します)。

この財務三表を読みこなせば、会社の経営状態について知りたい情報を十分に得られます。

そして、この3つの表を組み合わせて分析することで、会社の成績や健康状態を正確に把握できるようになるのです。

単純明快! 1年間の「儲け」がわかる「損益計算書」

ではそれぞれの表から、具体的にどんなことがわかるのでしょうか。さっそく1つ目の「損益計算書」をみてみましょう。

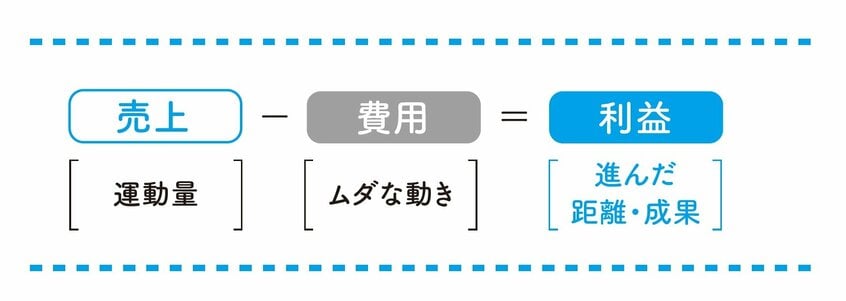

損益計算書には、「売上(=モノやサービスを売って得たお金)」から、「費用(=会社から出ていったお金)」を引いて、最終的に得た「利益(=儲け)」が書かれています。

もっとわかりやすくするため、会社の経営活動を水泳に例えてみてみましょう。

例えば同じクロールで泳いでも、競泳の選手と素人ではスピードが全然違いますよね。

これは、競泳選手に比べて素人は、そもそも運動量が少なく、ムダな動きも多いからです。もし仮に同じだけ手足を動かしても(運動量が同じでも)、ムダな動きが多ければ最終的に進んだ距離には大きな差が生まれます。

これを会社の経営活動に置き換えると、次のような関係になります。

水泳の素人と同じで会社も、仮に売上(運動量)が多くても費用(ムダ)が増えれば、利益(成果)は小さくなってしまいます。

つまり損益計算書からは、1年間で得た儲けだけでなく、利益を得るために会社がどれだけ動いているか、動きにムダはないかといったことも読み取れるのです。

※【中編】<【3分でわかる】決算書の「バランスシート」って何? 分析のプロが教える、超シンプルな関係式>に続く