「老後の生活費に2000万円必要」という金融庁の報告書に不安を感じたら、まずは老後にどれだけのお金が必要か、資産を棚卸ししてみよう。その上で家計を見直して貯蓄に回せるお金を確保できたら、次はそれを運用することを考えたい。資金の一部を株式や投資信託などに投資し、「増やす力」をアップさせるのだ。

ただ、判断を誤れば元本割れのリスクもあるだけに、投資は怖いという印象も根強い。投資信託への積み立て投資を始めて1年になる埼玉県の森山優さん(31)も、最初は投資とギャンブルの違いが分からなかった。

「20代半ばまではお金を使うばかりでしたが、親が病気になって厳しい現実に気づき、投資の勉強を始めました」

知識を身につけることでリスクをコントロールできることも分かった。投資信託分析のプロである楽天証券経済研究所ファンドアナリストの篠田尚子さんは、その方法について説明する。

「お金を“備える財布”と“増やす財布”に分け、異なる方針で運用するのが基本です。備える財布では、増やせないものの安全性が高い預貯金や保険などを選びます。増やす財布では株式や投資信託のようにリスクがあっても相応のリターンを期待できる金融商品で運用します」

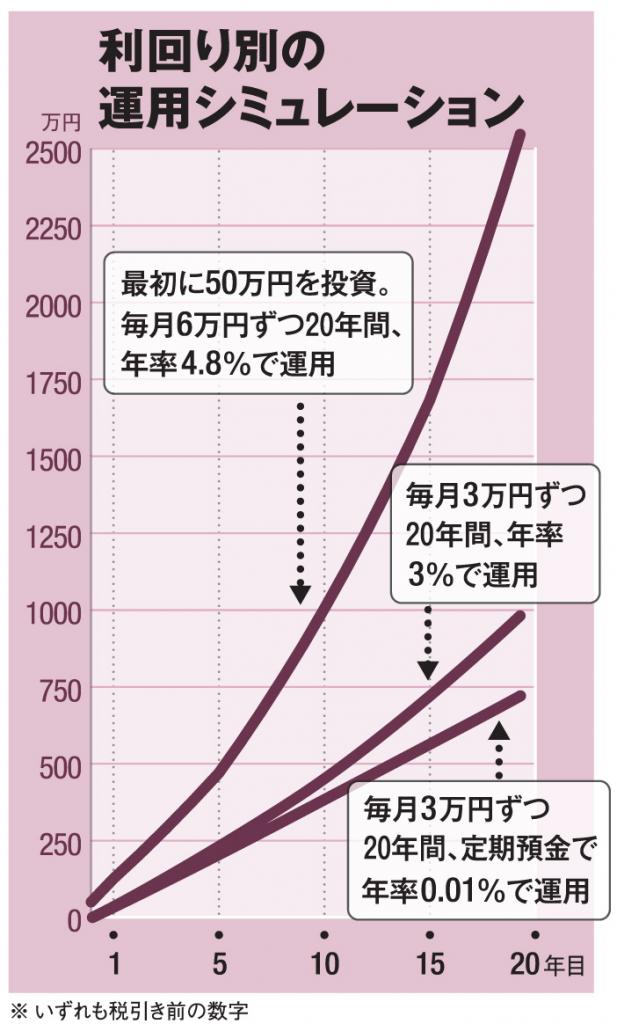

備える財布で毎月3万円ずつ20年間積み立てたとしたら720万円になる。一般的な積立定期預金(金利0.01%)に蓄えていたとすれば、全部で7175円の利息しかつかない。

増やす財布では年率3%で運用できたと仮定しよう。同じく毎月3万円ずつ積み立てると、20年後には元本と合わせて984万9060円の資産を築ける。

こんなふうに二つの財布を組み合わせてリスクを抑えつつ、トータルでの収益増を図る。

「公的年金や企業年金も、株式などを交えた様々な資産に投資することで、原資を増やす運用がされています」(篠田さん)

ただし、このシミュレーションでは、運用で得られた利益から差し引かれる税金のことを計算に入れていない。実際には約20%の税金が徴収され、その分だけ成果は減ってしまう。そこで活用したいのがiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)、つみたてNISA(NISAの積み立て版)といった税制優遇制度。所定の範囲内で利益が非課税となるからだ。