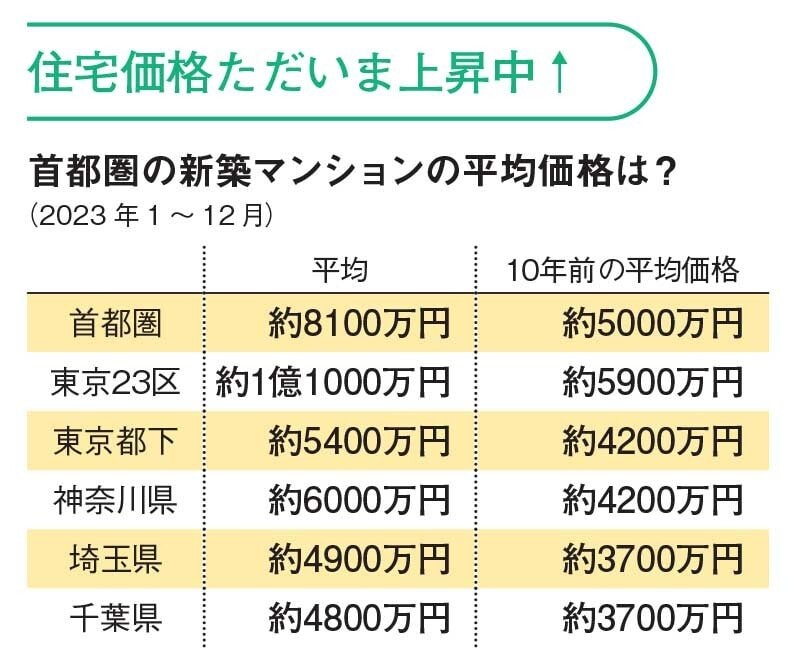

総予算の目安は、手取り年収の5~7倍が一般的。例えば、年収600万円の家庭の場合は、3000万~4200万円が適正な範囲です。住宅ローンの月々の返済額は、手取り月収の25~30%を推奨します。住宅ローンの返済が家計を圧迫せず、教育費、生活費、将来のための貯蓄を確保しながら暮らしていくためには、このくらいに抑えておく必要があるのです。

ローンでの住宅購入は自己責任で行うもの

購入時には、20%の頭金を用意しておくのが理想です。登記費用や引っ越し費用などの初期費用が物件価格の10%程度かかることを考慮すると、物件価格の30%は自己資金を準備しておきたいところです。最近は、頭金ゼロでも全額フルローンが組めるようになりましたが、頭金を入れることによってローンの借入額を減らせます。そしてそれは、月々の返済額を減らすことになり、住宅ローン返済の負担を軽減できます。

住宅価格が高騰している今、そんな予算では買えないと思うかもしれませんが、ローンを組めたからといって、返せる保証はありませんし、銀行も不動産業者も責任をとってくれません。ローンを借りて住宅を購入するのは自己責任で行うことだと肝に銘じましょう。

共働き家庭の場合は、夫婦それぞれに住宅ローンを組み、連帯債務とすることでより高い物件を購入することができます。しかしこの先、妻が妊娠・出産で仕事を休む時期があるかもしれないし、夫婦ともに今の収入を確保し続けられる保証もありません。無理をして夫婦で住宅ローンを組んで住宅を買ってしまうと、何か家計に変化があったときにうまく対処できなくなる可能性もあります。

身の丈に合った物件を選び、無理をしない

子どもがいる世帯の場合、小さいうちはそれほど教育費はかかりませんが、大きくなるにつれてたくさんかかってきます。また、マイホームを買った後は、頭金などを出して貯蓄が減っています。いざというときや老後資金のために、住宅ローンを返済しながらも手取り収入の10%以上は貯蓄できる家計を維持していきましょう。返済で手いっぱいで貯蓄もできないような状況では、将来が心配です。

次のページへ住宅購入では長期の目線を持つことが大事