定年を迎え、年金がもらえる年齢になっても、まだまだ元気で働きたいというシニアは多い。ただ、退職したら、税金や年金、社会保険などは、すべて自分で考える必要がある。知らないと損をする、とっておきの制度や手続きを紹介しよう。

働く高齢者は増えている。「高齢社会白書」によれば、65歳以上で働く人は2019年に900万人を超え、10年の1.5倍になった。労働者全体に占める割合も13.2%に上り、年々増えている。

元気なシニアが増えたからだけではない。老後の資金に対する不安が高まっていることも大きい。日本人の平均寿命は男性81.4歳、女性87.5歳。60歳や65歳で定年を迎えても、残りの人生は20年や30年もある。

その間の蓄えや備えをいかに作るかが重要だ。経済コラムニストの大江英樹さんは「働けるうちは働いて収入を増やすべきだ」と強調する。

「高齢者が働ける場は限られるのでは、と不安に思うかもしれません。しかしこれから定年になる年齢はもっと上がり、働く機会は増えていくでしょう。年金を頼りにする人も多いと思いますが、年金は本来、貯金ではなく、保険。何かあった時の備えであって、もらう時期はできるだけ遅らせたほうがいい。いつからもらったら得かどうかなど、損得勘定で考えるべきではない」

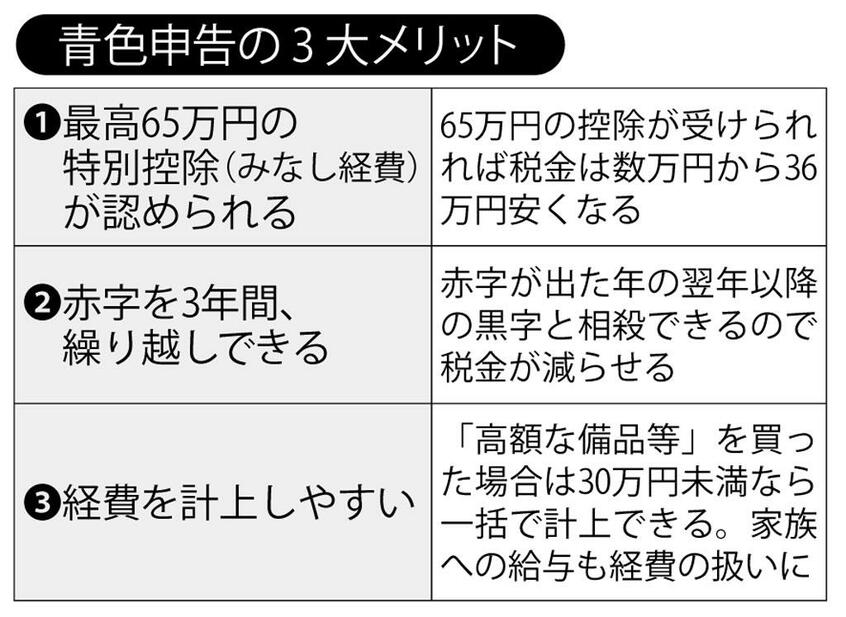

とはいえ、もらえるものはもらっておきたいもの。年金をもらいながらも、有利に働く方法はないか。年金制度に詳しい社会保険労務士の北村庄吾さんは、「働きながら年金をもらう世代にとって、理想は『個人事業主』や『業務委託契約』などとして働くこと。厚生年金に入っていなければ、どんなに稼いでも年金は減らされません。一定程度稼ぐ自信があれば、自営業が有利」と話す。

自営業と聞いて、長く会社勤めをした人にとってはハードルが高いと思うかもしれないが、やり方によってはさほど難しくはない。詳細は後述するとして、まずはメリットを紹介しよう。

厚生年金に加入している人は、給料と年金を合わせた額が一定の額を超えると、もらえる年金はカットされる。

今の制度では60~64歳は月28万円、65歳以上は月47万円を超えると、超えた分の半額が厚生年金から差し引かれる。カットされた年金は戻ってこない。