ジャーナリストの田原総一朗氏は、いわゆる“老後2千万円問題”の本質を問う。

* * *

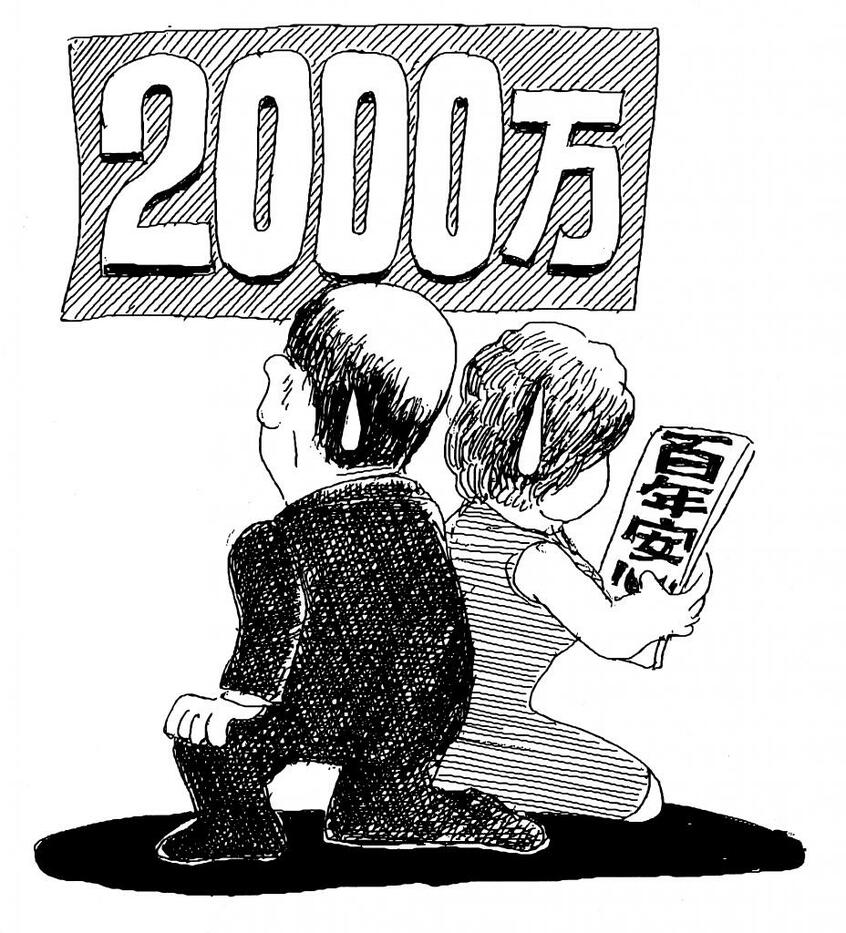

麻生太郎副総理兼金融担当相が、6月11日にとんでもない発言をした。

麻生氏が金融庁に求めた高齢化時代の資産形成についての報告書が、65歳の男性と60歳の女性の夫婦が90歳以上生きるとすると、30年間で約2千万円の資産が必要になる、と示した。つまり、年金以外に2千万円の自己資産をつくる必要があるということだ。

2004年の年金改革で、自民党政府は「100年安心」とアピールしていた。報告書の内容を知った野党各党は、「100年安心とはうそだったのか。2千万円ためろとはどういうことなのか」と政府を攻めた。すると、安倍晋三首相は国会で、「100年安心はうそではない」と答弁し、激しい論争になった。

私は、この国会の論争をテレビで見ていたのだが、野党はこの問題を参議院選挙の争点にしようとしているのだな、と強く感じた。

だが、本当の年金問題はもっと根本にある。現在の年金制度は、あくまで年金を掛ける世代の人数が減らないことが前提になっている。ところが、人口減少、少子高齢化で、年金を掛ける世代の人数は年々減少し、逆に年金を受け取る高齢世代の人数が増加している。厚生年金、国民年金と分かれていることも問題だ。国民年金だと、受給年齢になっても受取額は生活保護の給付額よりも少ないのである。国民年金だけではとても生活できないことになっている。

私は民主党政権時、そして第2次安倍内閣のときにも、厚生労働省の幹部や政府与党の幹部たちに、年金制度をどうするのかと執拗に問うた。すると、いずれも「現在の年金制度は破綻する。だから改革しなければならない」という点で一致していた。

だが、どのように改革するかが難題なのである。

誰もが考えるのは、まず積み立て方式だ。自分が掛けた年金の額を、自分が受け取るこの方式だと、人口が増えようが減ろうが破綻することはない。だが、現在の賦課方式を積み立て方式に改革するには約50年かかり、750兆円の資金が必要になるというのである。