自分にもしものことがあっても、残された家族や子どもが、生活費や教育費で困らないようにしたい――。子育て世代のパパママの心配事の一つです。その選択肢に「保険」がありますが、種類が多く何に入るか決めるのに一苦労。また、家計のバランスや子どもの人数によっても、どれくらい入れば過不足ないのかが異なり、判断に迷うところです。ファイナンシャルプランナーの西原憲一さんに、子育て世代の親はどんな保険に入るのがおすすめか聞きました。子育て情報誌「AERA with Kids2025夏号」(朝日新聞出版)から紹介します。

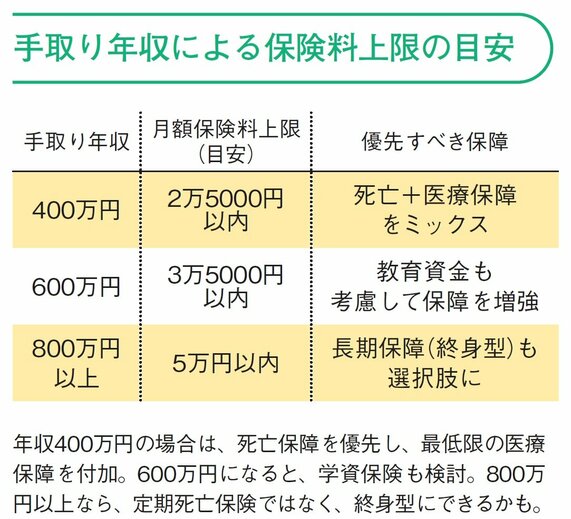

【写真】手取り年収による保険料上限の目安(全1枚)保険と貯蓄のバランスを考えて選択する。

保険は、万が一のときのために備えるもので、家計を守るためにとても重要な仕組みです。しかし、たくさんの種類や商品があって、どの保険にどれくらい入ればいいのか判断に迷います。不安な気持ちからたくさんの保険に入りすぎていたり、逆にいざというときの保障がまったく確保されていない家庭もあります。保険は、本当に必要なものに適正な金額分入るのがおすすめです。

保険料と貯蓄金額の割合は「6対4~5対5」が目安

まず、保険と貯蓄のバランスについて知っておきましょう。一般的には、子育て世代の保険料と貯蓄金額の割合は、6対4~5対5が目安となります。例えば、5対5なら、月に3万円貯蓄している家庭では、保険料は月に3万円程度にしたいというイメージです。保険に偏りすぎるとそれ以外の出費がかさむときに対処できなくなるので、貯蓄も確保しながら保険に加入するようにしましょう。保険にどれくらい入るかは、子どもの人数や共働き世帯か専業主婦世帯かでも変わってきます。子どもの人数が多い専業主婦世帯なら、保障を多めに、子どもの人数が少ない共働き世帯なら保障を少なめに考えましょう。

手取り年収によっても、月額保険料の上限は違ってきます。下の表は、保険料がこれを超えてくると貯蓄がしにくくなるだろうという目安の金額です。わが家がかけられる保険料の範囲で、必要な保障が得られるよう検討しましょう。