これまでは超低金利で推移してきた住宅ローンですが、2024年から日銀の政策金利が段階的に引き上げられ、上昇傾向に転じています。これからは金利が下がるよりも上がる可能性のほうが大きいことを踏まえて、住宅ローンを組む必要があります。ファイナンシャルプランナーの西原憲一さんに、住宅ローンの組み方のコツを聞きました。子育て情報誌「AERA with Kids2025春号」(朝日新聞出版)から紹介します。

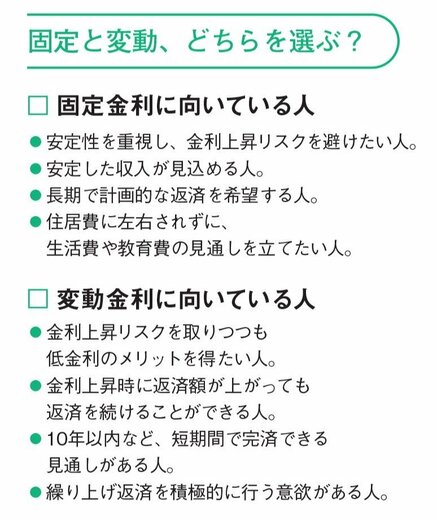

【図表】固定と変動、どちらに向いているかチェック!住宅ローンの組み方 背伸びしていない?

問題なのは、最近の物件価格の高騰に伴い、変動金利でないと住宅ローンが組めないという場合です。かなり背伸びした金額で住宅ローンを組んでいるため、金利が上昇して返済額が上がってくるとたちまち返済に行き詰まって、物件を手放すことになります。その時点での住宅ローンの残高よりも低い金額で売ることになったら、借金だけが残る事態にもなりかねません。

子育て世代にとっては、住宅ローンだけではなく教育費も必要ですし、自分たちの老後資金も心配です。バランスを考えると住居費にばかりお金を使うわけにもいきません。

また、将来的には、子どもがいる前提で購入した戸建てが、子どもが成長して出ていったあとは広すぎる状態となり、親が年をとってマンションに引っ越すといったライフステージの変化も起こり得ます。このときまでに住宅ローンを返済し終わっていなければ、住み替えも難しくなってしまうでしょう。

住宅ローンは、人生のかなり長い間、返済し続けていくものです。慎重に選びたいですね。

金利が上昇した場合の返済額を シミュレーションしてみよう

すでに住宅ローンを組んでいる人の場合、金利が上昇してきたら変動金利から固定金利に借り換えるというのが合理的な判断です。固定金利は、変動金利よりも高くなりますが、将来にわたって適用される金利が固定されるため、金利の上昇リスクを避けられます。毎月の返済額が一定なので、家計管理がしやすいのが特徴です。教育費や老後費用も含め、ライフプランが立てやすくなります。固定金利への借り換えは、前向きな家計防衛といえるでしょう。これから先、金利が下がる状況にはならなさそうな状況の今は、固定金利が向いています。しかし、借り換えの際には、変動金利より固定金利のほうが金利が高くなるため、毎月の返済額は増え、借り換えの手数料もかかるため、家計に余力がないと実行できません。