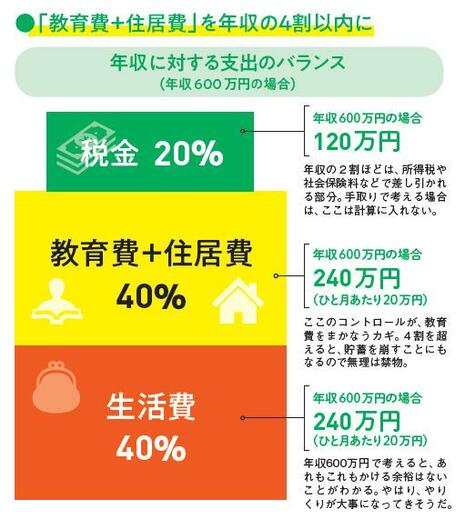

では、わが家はどのくらい“かける”ことができるかというと、「教育費と住居費を合わせて、収入の4割以内に収まるようにしておくと安心です」と藤川さん。それをまとめたのが図2だが、例えば40~44歳の平均年収470万円(「令和2年 民間給与実態統計調査」国税庁から)より多い年収600万円の家庭の場合で、1カ月あたり20万円という計算になる。ただし、これは教育費と住居費に使える合計額の目安なので、住居費が15万円なら教育費に使えるのは5万円、住居費が10万円なら教育費は10万円といった具合に、いかにやりくりするかがカギになってくる。

とはいえ、老後資金も貯蓄しておきたいといった場合は、そのぶんを差し引いて考える必要があるし、親の年齢や子どもの人数などによっても計算式が変わってくる。また、進学先によってもそれぞれなので、“わが家の場合”をしっかりとシミュレーションして、検討しておくと安心だ。

■“わが家”にとって無理のないプランを

それでもかけられるお金がぎりぎりだったり、途中で予定外に足りなくなってきたりした場合は、どう対処したらいいのだろうか?

「収入でまかなえなくなってしまった場合は、貯蓄を切り崩すことになりますが、一括だと1500万円まで、一年単位であれば年間110万円までは、祖父母から非課税で教育資金の贈与を受けられます。また、大学まで行っていれば奨学金に頼ることもできますし、どちらかが専業主婦・主夫のご家庭なら、働きに出ることで収入を増やす手もありますので、それらが可能であれば、選択肢として考えるといいでしょう。一方で重要なのが、出ていくお金を減らすということ。固定費のコントロールです」

藤川さんによると、最近はスマートフォンを格安スマホに乗り換えるケースが、少なくないとのこと。また、交通の便がいい地域であれば車を手離したり、住居費を再検討したりするだけで、意外とゆとりが生まれるもの。さらには、子どもと相談のうえで習い事を減らしたり、場合によっては、高校や大学から私立を選んだりするというのも一手だろう。

「いざ私立校に通い始めたら、そこから教育費が高い状態が続きます。もちろん、いつか終わりもくるわけですが、我慢ばかりでは息がつまってしまいます。ぜひ、ご家庭にとって無理がなく、お子さんが生き生きと学べるプランを、ご家族で話し合ってみてください」

次のページへ教育費が足りるはずが、失敗するパターンは?