2019年は「お金」について、特に考えさせられる1年だった。「夫婦の老後は公的年金以外に2000万円必要」という金融庁金融審議会の報告書を見て「そんなにない!」と思った人、家庭も多いのではないか?

2019年10月に消費税も10%に増税されたばかり。老後2000万円問題や増税をきっかけに「暮らしのお金」、ひいては「節約」「節税」に関心を持つようになった人も少なくないはずだ。そんな今、30代40代の夫婦は、お金や老後に関して、いったい、どんな会話をしているのだろうか?

モデルケースの長谷川家を覗いてみると……。

~登場人物紹介~

長谷川ミホ:38歳、年収400万円。働く主婦として、ウェブデザインの仕事をフリーランスで請け負いながら、家計を切り盛り。子どもはいない。夫マサルを尻に敷いて、夫の収入やおこづかいも厳重に管理しているが、資産運用の知識はまったくない

長谷川マサル:45歳、年収500万円、ミホの夫。会社員(正社員)で、事務系の仕事をしている。老後のことは特になにも考えておらず、かなりのんびり派。「しっかり者の妻ミホに任せておけば、なんとかなるだろう」と思っている

エリオット博士:年齢不詳のマネー博士。ミホとマサルがなにかと困ったとき、どこからともなくやってきて神様のように、なんでも教えてくれる謎の存在。その正体はマネックス証券企画広報部の松浦紀之さんという噂も

ミホ:「ねぇねぇ、マサル、今年の冬のボーナスどれくらい?」

マサル:「ん? 去年とたいして変わらないよ、50万円ぐらいじゃないの。税金も引かれるしね」

ミホ:「本当に、そうよね! 所得税とか住民税って、なんであんなに高いの!」

マサル:「どうしてボーナスの話なんか聞くの、珍しいな」

ミホ:「ん? 今年のあたくしのウェブデザイン収入、400万円に届きそうなのよねっ♪ ボーナス抜きだと、マサルの年収に追いつく♪♪」

マサル:「マジか~、すげぇな~」

ミホ:「『すげぇな』じゃなくて、『これはいかん、妻より稼がねば!』って燃えなさいよ」

マサル:「う~ん、ミホがオレの分もうまく貯めたり増やしたりしてくれれば、それでいいよ。お任せします」

ミホ:「うまくって……。あ、そういえばiDeCo(イデコ)って知ってる? この間エリオットが言ってたんだけど、税金でトクするらしいのよ! ガッポリ確実に丸儲けだって!」

エリオット博士:「わたくし『ガッポリ確実に丸儲け』などと申し上げていませんよ? 毎年、積み立てた金額が所得から控除されて、税制優遇が受けられる――そう申し上げただけです」

ミホ・マサル:(ギョッ)

ミホ:「ど、どっから出てきたのよ!! まあ、いいけど……。それはそうと、税制優遇が受けられるって、いったい、なにがどう、おトクなの?」

エリオット博士:「『積み立てた金額が所得から控除されて』という私の説明を完全にすっ飛ばした質問ですね……。その前に、ミホさん、マサルさん、自分たちが毎年、いくらぐらい税金を払っているか、ご存じですか?」

ミホ・マサル:「……………」

エリオット博士:「源泉徴収票の見方を勉強してから、もう一度、質問に来てください」(ピューッと消える)

ミホ:「なにが『来てください』よっ。あの人、いつも突然、自分で勝手に来るくせに…」

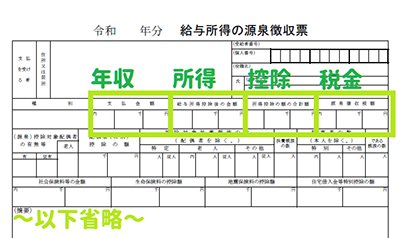

マサル:「源泉徴収票ねえ。いろいろ数字が並んでるけど、左上の『支払金額』しか見ていなかったかも。おぅ、今年のオレはこのくらい稼いだのね的な」

ミホとマサルのように、「自分が毎年、税金をいくら払っているか?」を知らない人は結構、多いはず。源泉徴収票で見るべき主な項目は以下の4つだ。自分の源泉徴収票と見比べながら読んでほしい。

●支払金額……会社があなたに支払った金額。いわゆる「年収」。1年間でいくら稼いだかはこの欄の数字を見ればいい。

●給与所得控除後の金額……支払金額に応じてあらかじめ決められている“給与所得控除額”を支払金額から差し引いた金額。実質的な「所得」。

●所得控除の額の合計額……基礎控除や配偶者控除など、給与所得控除以外で控除される金額の合計がここ。年末調整の後に医療費控除や、ふるさと納税の寄付金控除などを自分で確定申告すると、この金額が増えることになる。

●源泉徴収税額……1年間で給与から徴収された(差し引かれた)所得税の合計額。つまりこの欄の金額が1年間で払った「税金」。

ミホとマサルの会話に話を戻すなら、源泉徴収票の「源泉徴収税額」に記載された金額が、あなたが今年払った税金ですよーーということになる。

◆税金を減らして老後資金を増やす

納税は国民の義務とはいえ、少しでも税金を減らして、その分を老後資金にしたい、と考える人も多いはずだ。

「その思い、かなえてあげましょう」とばかりに厚生労働省がスタートさせたのが、ミホも気にしていた「iDeCo(イデコ)」なのだ。納める税金を減らして、しかも、その分を老後資金に回せる、おトクな制度である。

iDeCoの正式名称は「個人型確定拠出年金」といい、自らが月々、拠出した掛け金(積立金のようなもの)とその運用益を、60歳以降に一括または分割で年金のように受け取るというもの。2017年以降の門戸開放で、20歳以上60歳未満ならフリーランスから公務員、専業主婦(夫)、会社員まで、幅広くiDeCoに加入できるようになった。それもあって、2019年9月30日時点のiDeCo加入者は約138万人(※)まで急増した。

※2019年9月時点・国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入等の概況」

制度自体がおトクだからこそ、2017年以降の門戸開放からたった3年弱で加入者数が100万人以上になったといえるだろう。だとすると、今からでも遅くない!iDeCoに加入して、節税しながら老後のための資産づくりをはじめるほうがいいのである。

iDeCoで年間いくらまで掛け金を積み立てられるかは、人それぞれの年金加入状況によって変わる。マサルが勤める会社には企業年金制度がないので、iDeCoヘの拠出限度額は年額27万6000円(月額2万3000円)。フリーで仕事して国民年金にしか加入していないミホの場合、年額81万6000円(月額6万8000円)まで積み立てることができる。

「そんな余裕はない」という人でもご安心を。上記は積み立てられる最大の金額で、月々5000円の掛け金から始められる。子どもの教育費や住宅ローンの支払いなど支出がかさむ時期が来たら積み立てる金額を減らしたり、積み立て自体をしばらく休んだりすることも可能だ。

iDeCoにはさまざまな税制上の優遇措置があり、その一つが先ほどエリオット博士が匂わせたように、「積み立てた金額が所得から控除されて」、その分の所得税・住民税がかからなくなること!

年収500万円・会社員のマサルが、たとえばiDeCoを毎月2万円積み立てれば、所得から積み立てた金額が差し引かれるので、納める税金を年間約4万8000円減らすことができる。限度額いっぱいの毎月2万3000円なら、年間約5万5200円だ。

年収400万円・フリーのウェブデザイナーであるミホがiDeCoを毎月4万円積み立てれば、節約できる税金は1年で9万6000円。仮に限度額いっぱいの毎月6万8000円でがんばると、年間約16万3200円も税金を減らすことができる。

◆利益にかかる税金もタダ

iDeCoの税金メリットはそれだけにとどまらない。

所得税を節約できるだけでなく、20歳から60歳まで最長40年間にわたる投資で利益が出たら、その利益から差し引かれるはずの約20%の税金もかからない。加えて、60歳以降、積み立てた資金と運用益を年金として受け取るときにも、受取方法にかかわらず一定の限度まで非課税になる優遇措置も用意されている。積み立て時、運用時、受取時という3つの段階で、節税効果を受けられるのがiDeCoの大きな魅力といえるだろう。

ミホ:「(iDeCoのシミュレーションの表を見ながら)マサル! ちょっと、すごいんだけど! あなた、毎月2万円の積み立てで、所得税で年4万8000円もトクするのよ!!」

マサル:「へーー、毎月2万円で4万8000円ってすごいね、倍以上じゃん」

ミホ:「なんかちょっと計算違うでしょ。払わなくてよくなる所得税は年間4万8000円、積み立てる金額は、毎月2万円なら1年で24万円だから、『24万円で4万8000円』でしょ」

マサル:「細かいなあ、もう。しかし、ふぅ~ん……月2万円くらいなら、積み立ててもいいんじゃない? でも話がおいしすぎる気もするけどなあ……」

ミホ:「確かにね。なにかトラップがあるんじゃないかな!? エリオットーーー!!」

(秒で現れる)

エリオット博士:「トラップなど、ありませんよ(苦笑)。しいていえば、iDeCoは年金制度なので、積み立てたお金は原則60歳以降しか引き出せないことぐらいでしょうか」

マサル:「オレの厚生年金、途中で取り崩して、使わせてくれ、っていえないのと同じか?」

ミホ:「あー、なるほど。年金だからね。まあ……まだ、あたしたち子どももいないし、少しぐらいは『老後まで使えないお金』があっても困らないんじゃない?」

マサル:「ミホに任せるぅ~」

ミホ:「あ、トラップあった。投資信託だから、投資よね。損することもあるってこと!」

エリオット博士:「それはトラップではないですよ……投資信託は元本保証ではないですから、基準価額(値段のようなもの)の上げ下げで利益が出ることも、損失が出ることも、あります」

ミホ:「わかりましたよ、利益も損もどっちもありえるってことね。うーむ……せっかくなら税金で思いっきりトクしたいな!! あたし自営業なわけだから、月々6万8000円まで積み立てられるんだよ!? うっしっしっ(笑)」

エリオット博士:「ミホさんの年収だと、月6万8000円の積み立てで、年間16万3200円ほど、税金を払わずにすみますね」

ミホ:「そ、そ、そ、そんなに!?(o∀o) 満額いっとく!?」

マサル:「いくらなんでも6万8000円はやりすぎじゃない? 年間80万円以上も積み立てんの? 大丈夫?」

ミホ:「(ショボン)」

エリオット博士:「積み立ての金額は、途中で変えられますよ。一定の期間、積み立てをお休みすることもできます」

マサル:「お金は引き出せないけど、お休みはできるのね、ちょっと安心」

エリオット博士:「それから、iDeCoには元本保証のない投資信託だけでなく、別のものも用意されているんですよ」

ミホ:「別のものって?」

エリオット博士:「iDeCoで積み立てられる金融商品のラインアップの中に、定期預金もあるんです」

マサル:「テイキヨキン!? ってあの定期預金?」

ミホ:「マサルのお給料から天引きして預けている、あの定期預金?」

エリオット博士:「そう、その定期預金です。積み立てるお金を元本割れリスクのある投資信託で全額運用したくないなら、たとえば3万円は投資信託、1万5000円は定期預金といった組み合わせもいいですね 」

ミホ:「それ、いいかもーー!!!」

マサル:「5000円から始められるんだから、最初は5000円でやればいいんじゃないの?」

ミホ:「うるさいわね、最初に決めた金額から切り替えるの、めんどくさいじゃない。あなた、切り替えの手続きしてくれるの?」

マサル:「うーむ」

ミホ:「マサルは最大2万3000円なんだから、2万円ぐらいにしとけば? 1万5000円でもいいけどさ」

マサル:「そうだねぇ。でも投資信託って何を買えばいいの、ミホ?」

ミホ:「なにからなにまで、わたしに任せっぱなしなんだから。そんなの、自分で決めなさいよ!」

マサル:「(ショボン)」

エリオット博士:「ミホさん、自分で決めろといいつつ、ミホさん自身も、どの投資信託を買えばいいのか、よくわからないのでは?」

ミホ:「(ギクッ)」

エリオット博士:「わたくし、投資信託の具体的な銘柄を推奨することはできませんが、マネックス証券で人気のiDeCo向け投資信託のデータなら持っていますよ」

ミホ・マサル:「???(なんでそんなデータ持ってんの……)」

◆iDeCoで買える投資信託とは?

iDeCoで積み立てられるのは、元本保証型の定期預金等を除くと、投資信託のみ。投資信託とは、投資家のお金を集めて大きな資金にして、プロのファンドマネジャーに運用を任せる金融商品のことだ。

コスト面についても見ておこう。

投資信託には通常、買うときにかかる販売手数料、保有している間、毎日間接的に差し引かれる「信託報酬」という名の運用コスト、さらに一部の投資信託では、解約するときに「信託財産留保額」というコストがかかる。

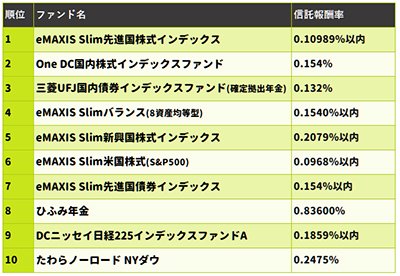

しかし、マネックス証券ならiDeCoで運用できる投資信託のラインアップ24本すべてが販売手数料ゼロの「ノーロード型」。気になる運用コストの信託報酬は年率換算で0.1%程度に抑えられている投資信託もあり、解約時のコストとなる信託財産留保額がない投資信託も多い(2019年11月現在)。24本のラインアップには、iDeCo向けの低コスト・インデックス型投資信託として非常に売れている「eMAXIS Slimシリーズ」や、ファンドマネジャーの腕がモノをいうアクティブ型投資信託の「ひふみ年金」などがある。

iDeCoの場合、どの金融機関に口座開設しても、年金や預かり金融商品の管理を行う国民年金基金連合会に月105円、信託銀行に月66円、合わせて月171円(税込)の口座管理手数料がかならずかかる。それとは別に金融機関独自の口座管理手数料(運営管理手数料)を徴収する会社も多いのだが、マネックス証券なら、運営管理手数料も0円である。

マサル:「ミホがそんなにいうんなら、オレ、まずは5000円から始めてみるよ。でもそんな少ないお金じゃ、買える投資信託も限られてくるのかな~」

エリオット博士:「マサルさん、その心がけ、大事ですよ! とにかく、これだけ税金面で有利な制度ですから、まずは少額資金でもいいので、始めてみることが一番大切。iDeCoは月々5000円から積み立てできて、分散投資もできますよ」

マサル:「分散投資とか、無理です……投資信託を知らなさすぎて……」

エリオット博士:「『どの投資信託を組み合わせていいかわからない』という人向けに、投資ロボットが投資先を選んでくれるサービスもあります。マネックス証券独自の『ロボアドバイザー』の無料診断を使えば、簡単な質問にいくつかこたえるだけで、あなたにあった投資信託とその投資比率を自動診断してくれますよ。投資初心者のマサルさんにぴったりの投資信託もきっと探せるはずですよ」

iDeCoのポートフォリオ診断(無料・ログイン不要)をやってみたい方はこちら

ミホ:「えっ、そうなのっ! だったら、絶対に儲かって老後がウハウハな投資信託がどれなのか、教えてよ、エリオット!」

エリオット博士:「金融商品に絶対など、ございません(冷たい)」

マサル:「うーんオレたぶん選べないなー、まあ、投資のことはミホとエリオットにお任せするよ」

エリオット博士:「マサルさん、自分の老後はきちんと自分で考えましょうね。ミホさん、あんまりガツガツするのはよくありませんよ。じゃ、がんばってくださいね~~~」(ヒュルルン)

ミホ:「あれっ、また消えちゃった!」

マサル:「ミホ、勉強しといて! オレも通勤電車でチマチマ見とくから。正月にゆっくり選ぼうぜ」

ミホ:「おっ、マサルがやる気を起こした! 勉強しとくわ」

(完)

**************************************

【マネックス証券 iDeCo専用ダイヤル】0120-034-401(通話料無料)

受付時間:平日9:00~20:00

土曜9:00~17:00(祝日を除く)

**************************************

【iDeCo(個人型確定拠出年金)に関する留意事項】

マネックス証券のiDeCoは、証券総合取引口座の開設がなくても申込みできますが、加入者資格条件を満たしている必要があります。

確定拠出年金は加入者が自己責任で運用する年金制度です。運用成績によって、年金資産額が掛金や移換金の総額を下回る場合があります。

運用の実績が将来の年金額に反映されます。将来の年金受給額は定まっていません。

掛金は60歳まで原則引き出すことができません。

国民年金基金連合会、信託銀行に対する一定の手数料がかかります。マネックス証券に対する運営管理手数料は無料です。

[運用商品についての詳細は個別の「商品説明資料」をよくお読みください]

【投資信託取引に関する重要事項】

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じることがあります。投資信託は、投資元本および分配金の保証された商品ではありません。

<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが、購入時または換金時に直接ご負担いただく費用として、申込受付日またはその翌営業日の基準価額に最大計1.2%を乗じた額の信託財産留保額がかかります。また、投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率2.38%(税込2.618%)を乗じた額の信託報酬のほか、その他の費用がかかります。また、運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。

<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。投資信託の収益分配金に関しては、以下をご確認ください。

投資信託の収益分配金に関するご説明

お取引の際は、当社ウェブサイトに掲載の「目論見書補完書面」「投資信託説明書(交付目論見書)」「リスク・手数料などの重要事項に関する説明」を必ずお読みください。

**************************************

商号等:マネックス証券株式会社

金融商品取引業者 関東財務局長(金商)第165号

確定拠出年金運営管理機関 登録番号784

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人日本投資顧問業協会

提供:マネックス証券株式会社