田茂井治

田茂井治

「来年から生前贈与はできなくなるのか?」

そう言って税理士事務所に駆け込む高齢者が増えているという。そのきっかけは、昨年12月に公表された自民・公明両党の令和3年度税制改正大綱だ。翌年度以降の改正方針をまとめた、この大綱の「相続税・贈与税のあり方」と題した項目には以下の一文が記されていた。

<今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める>

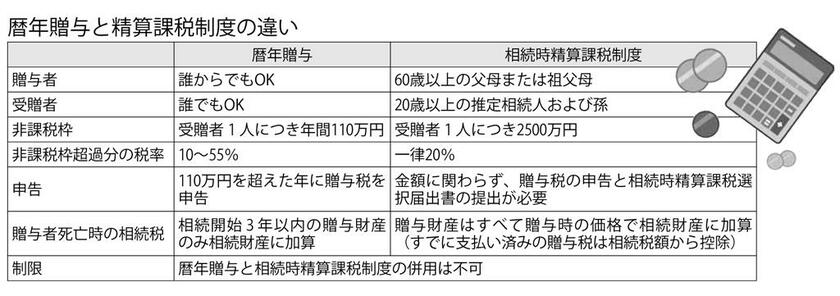

相続時精算課税制度は、60歳以上の父母や祖父母から20歳以上の子や孫に対して財産を贈与した場合に選択できる税制だ。贈与財産について計2500万円の特別控除が受けられるほか、その枠を超えた分に対しては、通常の10~55%の累進課税ではなく、一律20%の贈与税がかけられる。文字どおり、「相続時の課税」となるため、贈与した財産も相続財産に加算されるが、すでに支払った贈与税は、相続税から控除できる。

一方、暦年課税は1年間で贈与された財産の合計額に応じて課税される仕組み。贈与者および受贈者の年齢や続き柄の制限なく利用できるうえに、受贈者1人につき年間110万円の非課税枠が設けられている。その額を超過した分については10~55%の超過累進課税が発生するが、暦年贈与した分は原則として相続財産から除外できる。

このような違いから、短期間でまとまった額の財産を移転させたい人は精算課税制度を利用し、時間をかける余裕のある人は暦年課税を選択する傾向にある。

仮に3千万円の財産を精算課税制度で贈与した場合、贈与税額は100万円となるが、暦年課税で一度に3千万円を贈与した場合は約1千万円(税率45%)となる。だが、10年かけて3人に110万円ずつ暦年贈与すれば、課税されることなく3300万円の財産を移転できてしまうのだ。