首藤由之

首藤由之

子育てを終えて増えた時間、主婦の労働を妨げるとされてきた数字の「壁」を崩していく国の政策……。いま、共働きには強いフォローの風が吹いている。では、実際に夫婦で合わせて1.5人分の厚生年金がもらえる「ワン・ハーフ厚生年金」を目指して働き始めると、どうなるのか。

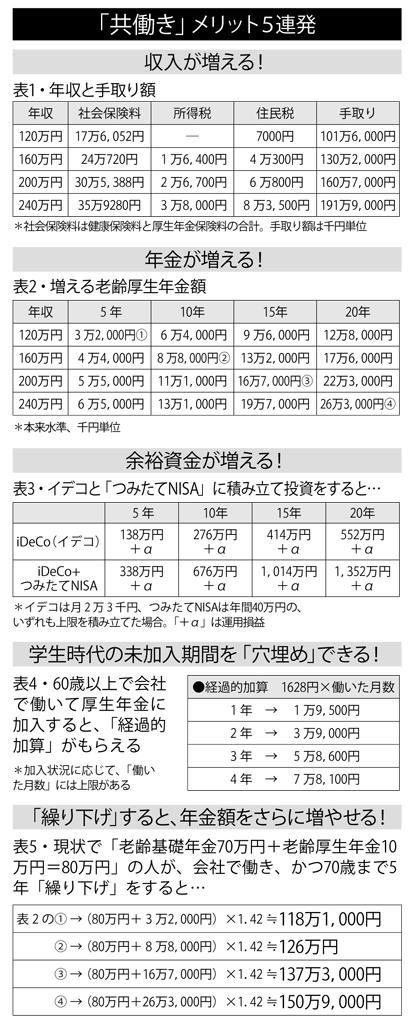

当然のことながら、まず現在の収入が増える。「月10万円年収120万円」を出発点に「同20万円同240万円」まで、主な年収での収入の様子をまとめてみた。今の基準である501人以上の企業で働き、社会保険料(厚生年金保険料、健康保険は東京の「協会けんぽ」の保険料で介護分を含む)を払うことを前提にしている。

社会保険料に加えて一定金額以上は所得税・住民税がかかってくる。それらの合計は額面の1~2割、したがって手取りは額面の8~9割だ。「そんなに引かれるのか……」と思う気持ちもわかるが、それよりは年収アップに従って手取りも着実に上がっていることに注目したい。

収入が増えたからといって、使ってしまっては元も子もない。

「子育てが終わった主婦の中には、『次は自分たちが楽しむ番だ』とはじけてお金を使い始める人がいます。旅行、グルメなどが主ですね」(ファイナンシャルプランナーの丸山晴美さん)

そうならないためにも、一定の管理が必要だ。ファイナンシャルプランナーの井戸美枝さんは、先に「103万円の壁」のところで述べた積み立て投資を始めるべきだという。

「月2万3千円が上限の個人型確定拠出年金(iDeCo、以下イデコ)に加入すれば、掛け金が全額所得控除されるので所得税・住民税の負担が軽くなります」

確かに、試算してみると、上限の年27万6千円をイデコに回せば、年収150万円までは所得税がゼロになった。

「生活に余裕があれば、加えて『つみたてNISA』での投資を加えてもいいと思います(年額40万円まで)。イデコと合わせて将来、大きく殖やせる可能性があります」(井戸さん)

首藤由之

ニュース週刊誌「AERA」編集委員。特定社会保険労務士、ファイナンシャル・プランナー(CFP🄬)。 リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の記事を執筆している。 著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー 習慣』。

首藤由之の記事一覧はこちら