首藤由之

首藤由之

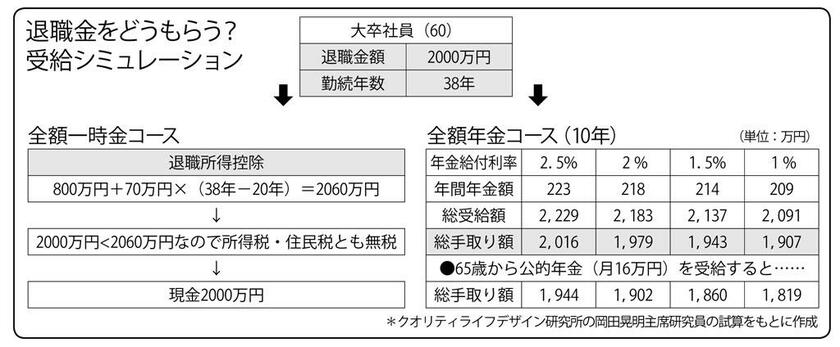

一時金か年金か──。60歳定年を迎え、退職金の受け取り方法で悩む会社員が増えている。一時金はまとまった大金がすぐに入り、年金は会社が運用してお金を増やしてくれる利点がある。どちらも魅力的だが、どう考えればいいのか。選ぶ際のポイントを見てみよう。

* * *

「60歳の定年直前の人が、退職金に関して相談するケースが増えています。それも、どれもこれも質問が同じなんです」

こう話すのは、老後資金に詳しい社会保険労務士でファイナンシャルプランナー(FP)の澤木明氏だ。澤木氏は20年近く、この年代の会社員に向けた「ライフプランセミナー」の講師を務めている。

同じ質問とは、ズバリこうだ。

「もうすぐ会社から退職金が出ます。年金としてもらうのか、それとも一時金で受け取るのか、どちらが得ですか」

コロナ禍で先行き不透明な業界も相次ぐ。年金として“分割”でもらう場合の不安が相談の出発点になっているという。

「年金は長い間かけて受給しますからね。『会社の将来が見通せない。つぶれたら年金をもらえなくなるのか』などと聞いてくるんです」(澤木氏)

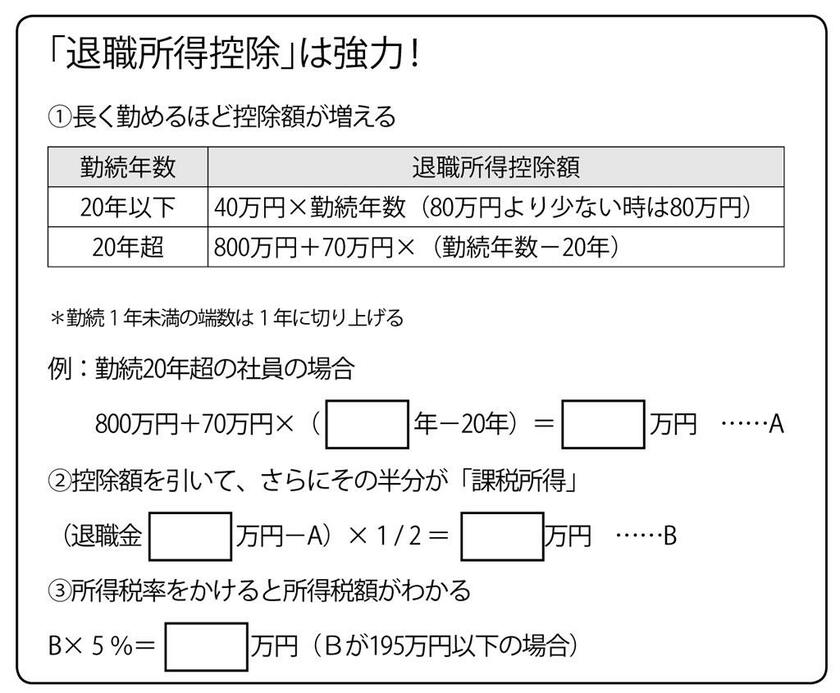

退職金といえば、すぐ「大金がドンと出る」と思いがちだが、一部や全部を“年金化”している企業も少なくない。中堅以上の企業を対象とした経団連の実態調査(2018年9月度)によると、7割超が「一時金と年金を併用」していて、約1割が「年金のみ」と答えた。

実際、併用型の退職金は、一時金と「二つ」の年金制度を組み合わせて構成されているケースが多い。二つの年金制度とは、「確定給付企業年金(DB)」と「確定拠出年金(DC)」だ。

DBは、もらえる年金額があらかじめ決まっていて、その年金額がもらえるように会社が退職金を運用してくれる制度だ。運用がうまくいかなかった場合、会社が穴埋めしなければならない。

一方のDCは、会社が掛け金を出すものの、運用の責任は社員本人。運用しだいで、老後に受け取る年金額が違ってくる。

DBのほうが会社の責任が重いこともあり、最近はDCへ移行する企業も目立つ。ソニーも国内の中堅以上の社員はDB中心だったが昨秋、DC中心に変わった。

併用型を構成する割合は会社によってさまざまだが、「DBが5割、DC2~3割であとは一時金、こんな感じを標準にしているところが多い」(同)。その割合については本人が選べるケースが主流、受給期間は5~20年のところが大半だ。

首藤由之

ニュース週刊誌「AERA」編集委員。特定社会保険労務士、ファイナンシャル・プランナー(CFP🄬)。 リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の記事を執筆している。 著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー 習慣』。

首藤由之の記事一覧はこちら