森田聡子

森田聡子

コロナ禍で不動産市場は様相が一変した。新しい日常の中では、マイホームの購入や売却に関わる常識が変化しているという。不動産売買の現場やプロへの取材を通して、マイホームの“新常識”を探った。

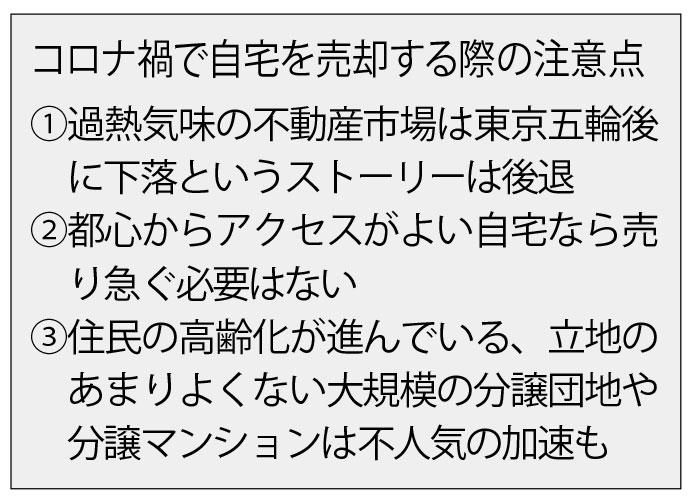

【マイホームの“新常識”!コロナ禍で自宅を売却する際の注意点はこちら】

ローンが負担になっている人は多い。2012年12月にアベノミクスがスタートして以降、首都圏を中心に物件価格は上昇傾向にある。首都圏の新築マンションを例に取ると、1戸当たりの平均販売価格が19年には7年前の約1.3倍まで跳ね上がった(不動産経済研究所調べ)。これに対し、税金や社会保険料負担の増加でサラリーマンの可処分所得はほとんど増えていない。

「結果として、多くの人が住宅ローンを借りられるだけ借りてやっと購入しています。特にマンションは返済負担率が30%超という層が1割を超えてきており、そこにウイルスの感染拡大が起きた格好です」と振り返るのは、ニッセイ基礎研究所准主任研究員(不動産市場、不動産投資担当)の渡邊布味子さんだ。

8月17日に発表された20年4~6月期の国内総生産(GDP)速報値は前期比で27.8%(年率)という戦後最大のマイナス幅を記録した。ただ、経済が大きく減速したからといって、マンションの値崩れは想定しにくいと渡邊さんは言う。

一つには、土地の仕入れや建設など先行投資した費用を回収する必要があることが挙げられる。さらに、「新築マンションの供給の中心となっているのは大手不動産会社です。今のところは在庫調整がうまくいっていますし、仮に今後在庫がだぶつくことがあっても、各社の手元資金は潤沢なので、慌ててバーゲンセールを行う必要はないのです」(渡邊さん)。

中古マンションにしても、物件の住宅ローン債権を持つ金融機関がローンの残る段階で抵当権を外すのを嫌うため、ローン残高の水準を底として価格が維持されやすいという側面がある。

マンション価格が高止まりする一方で、住宅ローン金利は世界的なマネーの“過剰流動性”を背景に依然、低水準にある。

大手不動産会社での勤務歴を有し業界事情に詳しいファイナンシャルプランナーの飯田敏さんは、「住宅ローン控除(住宅借入金等特別控除)といった公的支援も含め、借り手にとっては利用しやすい環境」と見る。とはいえ、コロナによる先行き不透明な状況を考慮し、ローンを組む場合は(1)ボーナス返済は極力使わない(使っても金額は毎月の返済額程度に抑える)、(2)毎月の返済額は今より2割程度収入が減っても支払っていける範囲内にとどめる──ことを勧めているという。