村田くみ

村田くみ

「年金をもらいながら働く人」が有利に──。先の国会で成立した「年金改正法」は、そうした新制度が目白押しとなった。これまでは働けば働くほど受給額が減らされてきた。その制度が大きく変わろうとしている。いち早く制度を理解し、もらい方を考えておくのが得策だ。専門家に聞いた。

1.働く期間をセーブしなくても年金支給額が減らなくなる

60、70代でも働くことを希望している人は多い。だが、これまでは働けば働くほど年金がカットされてきた。これでは働く意欲は失われる。

年金を受け取り始める年齢は原則65歳からで、今は60~70歳から選ぶことができる。

「在職老齢年金」は、会社に勤めながら年金を受け取っている人が対象。受け取り開始を60歳にできる「繰り上げ」を選んだ場合、60歳から64歳までの期間は、給料と厚生年金の合計額が月28万円を超えると年金がカットされていた。

しかし、22年4月から緩和され65歳以上と同じ47万円超に引き上げられる。

「60歳代前半の働く年金受給者120万人のうち55%の67万人が支給停止になっていました。これが21万人にまで減るという試算が出ています。65歳までは現役で働くのが当たり前な時代になります」(『資産寿命 人生100年時代の「お金の長寿術」』(朝日新書)の著者で、経済コラムニストの大江英樹さん)

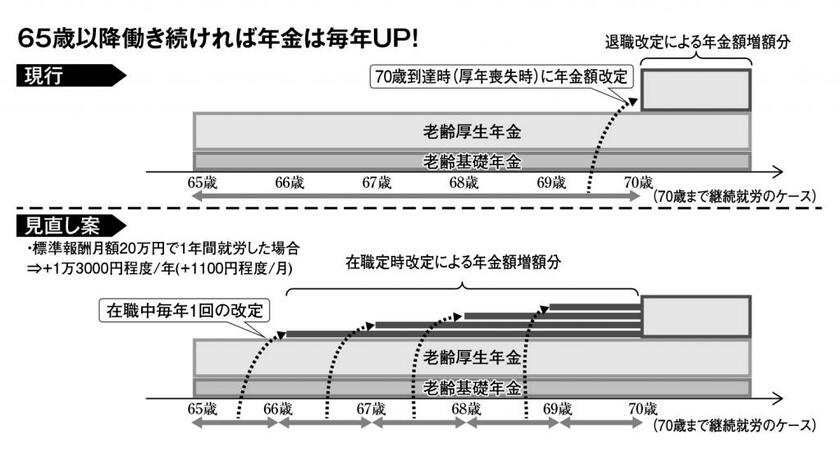

もう一つの目玉が「在職定時改定」だ。厚生年金は原則70歳まで加入できる。

65歳以降に働いて納めてきた厚生年金保険料は、これまでは退職時に増額されて受け取っていた。つまり、65歳以降の保険料は年金に反映されないため、ある意味“払い損”になっていた。それが在職中から受け取れるようになる。

22年4月からは毎年年金額が再計算されるようになるため、支払った分は毎年上乗せされて受け取れるようになるのだ。

社会保険労務士でファイナンシャルプランナーの井戸美枝さんは、「こうした制度はシニアの就労意欲を促す」という。