政府が2025年までに取り組む施策を盛り込んだ新たな「認知症施策推進大綱」では、発症や進行を遅らせる「予防」とあわせ、認知症の人が暮らしやすい社会を目指す「共生」が柱として掲げられた。認知症になっても住み慣れた地域で自分らしく暮らし続けるためには、どのような制度を利用すればいいのだろうか。

* * *

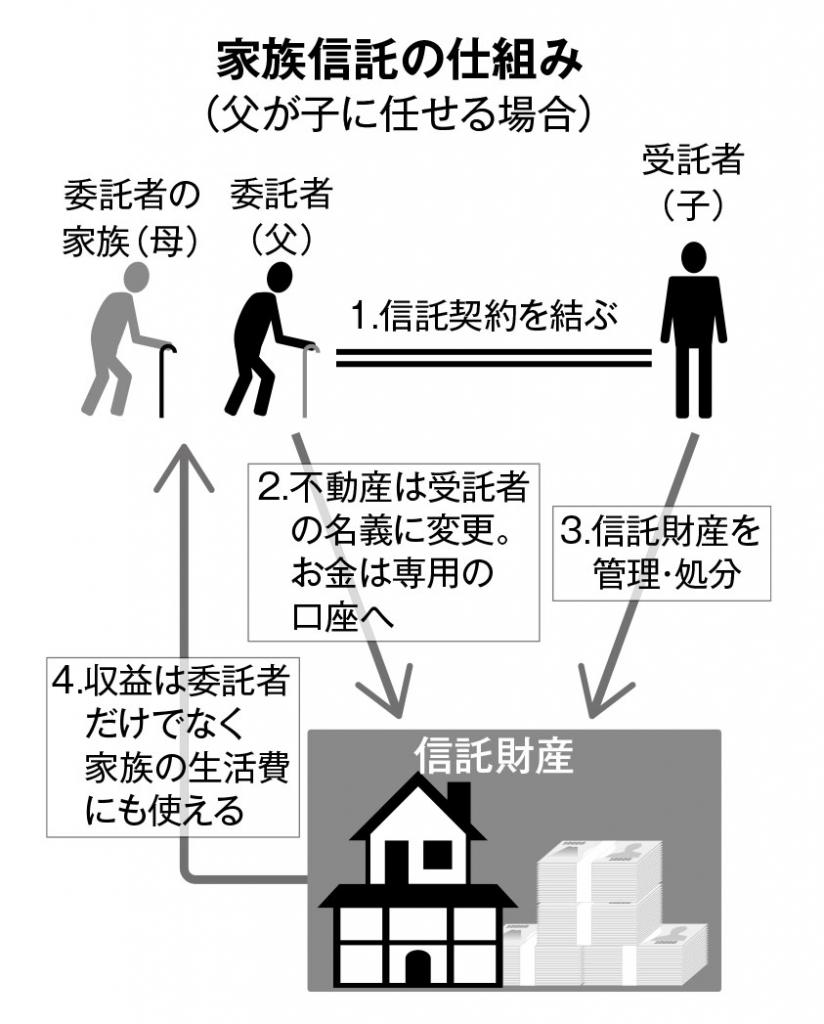

「認知症になると判断能力を喪失し、資産が凍結される可能性があり、もしもの時に備える家族信託に関する相談が増えている」

チェスナット司法書士法人・行政書士事務所の元木翼代表はこう語る。

銀行は、口座の名義人が認知症であると判断した場合、銀行口座を凍結することができる。高齢の親が認知症を発症し、介護が必要となった場合でも、親の口座が凍結されてしまうと、必要な介護費用をその口座の資金で賄うことができなくなる。

また、判断能力の喪失と判断されると、不動産の売却やリフォーム、賃貸借契約、修繕、建て替え、借り入れなどもできなくなるほか、相続税対策や遺産分割協議、相続手続きなど相続に関する行為もできなくなる恐れがある。

家族信託は、こうした状況に対応するため、07年に施行された改正信託法により利用しやすくなった財産管理の仕組みだ。

具体的には、不動産やお金などの財産の管理や処分を信頼できる家族に託す制度。健康なうちに財産管理を託しておくと、託した後に判断能力が低下・喪失しても、財産管理の担い手である受託者(子供など)が財産の管理や処分を行える。

例えば、認知症を発症した親が入院し、実家が空き家になっても、適切なタイミングで売却することができるなど、高齢の親が不動産を所有している家族に適している制度だ。

認知症の高齢者が判断能力を失っても、不利益を被らないようにサポートする仕組みとしては、成年後見制度がある。介護保険を利用する際の契約や施設の入退所手続き、財産管理などを裁判所が選任した後見人が本人に代わって行う。

元木代表は言う。

「成年後見制度では、財産が裁判所の管理下に置かれ、財産の柔軟な活用が制限される。成年後見人は家族ではなく、弁護士や司法書士などの専門家が選任されることがあり、その場合本人が亡くなるまで月額数万円の報酬の負担が継続する」