野尻哲史

野尻哲史

フィンウェル研究所代表の野尻哲史さんが、「定年後の生活」について綴る「夫婦95歳までのお金との向き合い方」。今回は「退職後の収入」について。

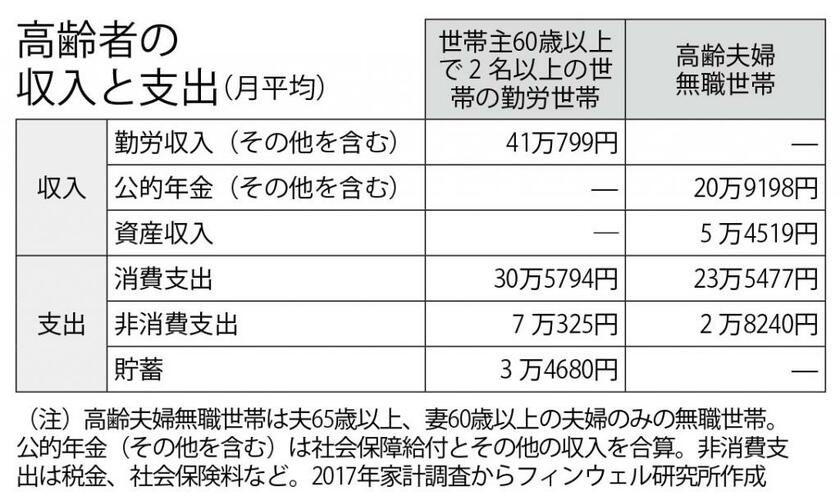

【表】高齢者の収入と支出の金額は?勤労世帯と無職世帯で見てみると…

* * *

前回は地方都市への移住を取り上げました。これは生活コストを下げる努力ですが、一方で使える資金を増やす努力も必要です。そこで今回は退職後の収入について考えてみます。

退職後の収入のことを、欧米ではRetirement Incomeと呼び、これを私は「退職後年収」と名付けました。年収という言葉からは、勤労収入のことを思いがちですが、実際には、公的年金や資産からの引き出しもこれに含まれます。

すなわち、

退職後年収=公的年金+勤労収入+資産収入

となります。

公的年金を増やす方法はあるのでしょうか。まだ公的年金の受給が始まっていない段階であれば、繰り下げ受給という方法があります。公的年金の受給開始年齢を遅らせることで、繰り下げた月数×0.7%の率で受給額を増やすことができます。例えば5年間(60カ月)繰り下げると、42%(=0.7%×60)受給額を増やすことができるので、65歳から毎月20万円を受給できる人は70歳から受け取ることにすれば、受取額は28.4万円となります。

勤労収入は長く働けることがカギです。60歳で定年を迎えても今は多くの人が仕事をしているでしょう。ただ公的年金の繰り下げ受給を念頭に置けば、70歳まで働けると良いでしょう。そのためにも現役時代の会社で再雇用されるよりも、スキルを身に付けて他の会社で働けるほうがいいですし、また「シニア起業」するのもいいでしょう。

資産収入は資産運用による儲けという意味ではありません。持っている資産の取り崩しで賄う部分ですので、例えば資産2500万円から毎月10万円を取り崩していれば、10万円が資産収入です。残った資産を運用するか否か、何によって作り上げた資産かなどは全く関係ありません。もちろん、残っている資産を運用で増やす努力をすることは、いわゆる資産寿命を延ばすこととして非常に大切になります。