首藤由之

首藤由之

「人生100年時代」。最後までハッピーに暮らせるのなら寿命が延びるのは良いことだ。しかし、そう簡単にはいきそうにない。長く生きる分お金が必要になるが、実際にマネープランを組むと「破綻(はたん)」する人が続出してしまう。「お金が足りない」のが現実なのだ。

* * *

「平均的な家計だとお金は全然足りませんよ」

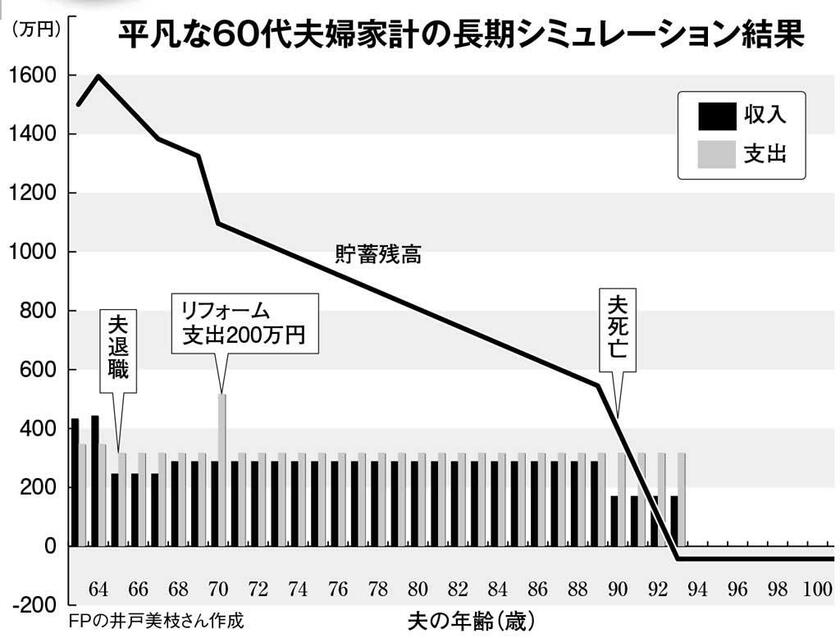

こう話すのは、ファイナンシャルプランナー(FP)の井戸美枝さんだ。人生100年時代に合わせて、平凡な60代夫婦の家計の将来をシミュレーションしたところ、衝撃的な結果が出たというのだ。

「何と、妻が90歳のときに金融資産がゼロになってしまうんです」

想定したのは、定年後、継続雇用で働く会社員の夫(63)と3歳年下の妻(60)。夫はすでに「報酬比例部分」の年金130万円を受け取っており、会社の給料と合わせると手取りで年間334万円の収入がある。妻はパートで100万円稼ぐ。ともにあと2年でリタイアする予定だ。

妻の「報酬比例部分」の年金が始まったり、夫が65歳になると老齢基礎年金が支給開始になったりして、しばらくは収入にぶれがあるが、妻が65歳になると夫婦の年金収入は289万円(月約24万円)でほぼ一定になる。

生活費は働いている間は348万円(同29万円)、リタイア後は1割弱減らして318万円(同26.5万円)とする。持ち家で住宅ローンは返済ずみという設定だ。

「リタイア後の生活費は、総務省の家計調査の『高齢夫婦無職世帯』にほぼ合わせました。63歳時点での貯蓄は1500万円。これは全国消費実態調査を参考にしています」(井戸さん)

確かに、どこにでもありそうな60代の家庭である。それが30年余で破綻してしまうのだ。

この家計の年間収支と、それによる貯蓄残高の動きはこうだ。

最初は会社の給料があるため黒字だが、働かなくなると貯蓄残高は減る一方になる。特に、夫が会社を辞めてからの3年間は年間71万円の大赤字だ。年金収入が一定になると赤字は29万円に減るが、貯蓄はどんどん減っていく。夫が90歳で死亡すると、年金収入が減るため再び赤字が拡大。3年後、とうとう貯蓄が底をついてしまう……。

首藤由之

ニュース週刊誌「AERA」編集委員。特定社会保険労務士、ファイナンシャル・プランナー(CFP🄬)。 リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の記事を執筆している。 著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー 習慣』。

首藤由之の記事一覧はこちら