松岡かすみ

松岡かすみ

「このままいけば、老後までに貯蓄総額1億円も夢じゃないかも」

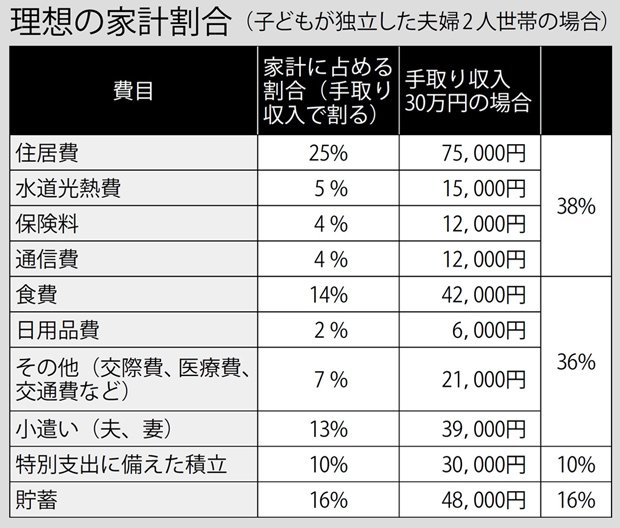

都内で薬剤師として働く伊東咲さん(仮名・30歳)。現在、飲食業の夫と1歳の娘と3人で暮らしている。年収は夫婦二人で1千万円強。中古マンションの35年ローン月13万円を返済しながら、月15万円の貯蓄とボーナス時に20万円の貯蓄で、年間200万円以上貯めている。貯蓄額は手取り月収の「25%」がマストだ。

現役世代とリタイア世代では収入に差はあるが、家計の基本は入ってきた“お金が逃げない”ようにコントロールすること。無駄な出費を抑えた伊東さんの家計管理術はリタイア世代にも参考になる。

伊東さんの日々のやりくりの鍵になるのは、年間と月々の予算。つまり、年単位、月単位で支出の上限をあらかじめ決めておくことだ。

「予算を立てるコツは、ちょっと我慢する感覚。我慢しなくてもいい額だと貯まらないし、逆にかなりの我慢が必要なら続きません」

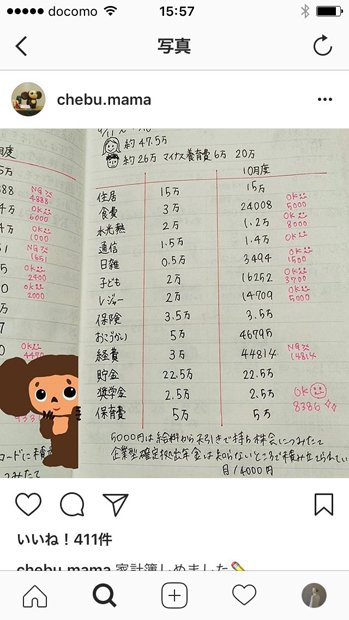

家計は全て、一冊のスケジュール帳で管理。毎週1回、財布にためておいた1週間分のレシートを見ながら、支出内容と金額を1円単位で手帳に書き込む。1カ月の「締め日」は給料日前日。手帳に記録した1カ月分の現金支出を費目ごとに合計し、予算内に支出が収まったかを確認する。

「大事なのは、予算内に支出が収まっているかを毎月確認すること。予算と支出が一目でわかるようにしておくことで、いつもあとどれくらい使えるかも自然とわかります」

さらに「夫婦別財布だと貯まらない」(伊東さん)ため、夫婦ともに月2万5千円ずつのお小遣い制を導入。飲み会代や美容室代などはお小遣いから捻出する。予算内で収めるため、月末に近づくにつれ、夫にも「あといくらしか使えない」とこまめに通達。予算オーバーになりそうなときは、外食や飲み会は控える。

「買い置きをしない」ことも心がけている。ストックがあると安心して使ってしまうため、日用品はまとめ買いで安くなっても買いだめはしない。例えば、ビールを買うのもケースではなく、都度1本ずつ。「1本数十円安い」を狙うより、「1本我慢する」ほうが節約になるという考えだ。

松岡かすみ

松岡かすみ(まつおか・かすみ) 1986年、高知県生まれ。同志社大学文学部卒業。PR会社、宣伝会議を経て、2015年より「週刊朝日」編集部記者。2021年からフリーランス記者として、雑誌や書籍、ウェブメディアなどの分野で活動。

松岡かすみの記事一覧はこちら