蓄えがあって将来は安泰。こんな人はごく少数で、「下流老人」や「老後破産」はひとごとではない。頼りにしたいのが年金だが、いつから、いくらもらえるのか、知らない人も多いはず。実はうまく活用すれば“お得”な制度がいろいろある。

年金と聞いてすぐ思い浮かぶのは、「国民年金」だろう。20歳以上60歳未満の全員の加入が義務づけられている。自営業や無職の人は保険料(2017年度は月1万6490円)を自分で支払っているので、覚えがあるはず。会社員らは「厚生年金」に含む形で、給料から保険料を天引きされている。

国民年金に入っていると、原則65歳から「老齢基礎年金」を受け取れる。金額は加入年数に応じて決まり、40年間払うと満額(17年度は年77万9300円)をもらえる。

「日本の年金は2階建て」とよく言われるが、この老齢基礎年金が1階部分に相当する。2階部分は会社員らが受け取れる「老齢厚生年金」だ。

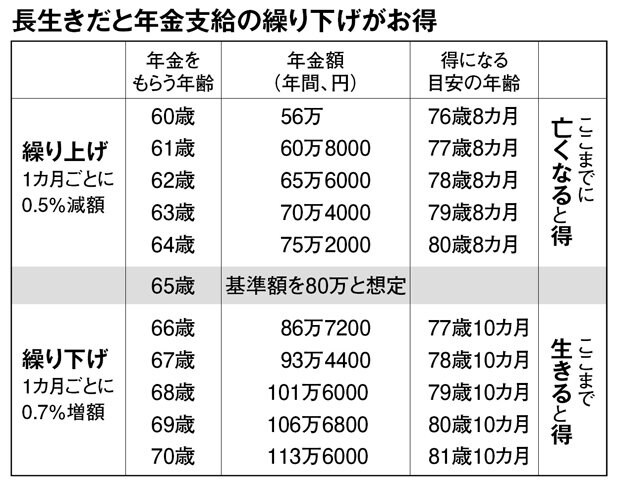

老齢基礎年金や老齢厚生年金を受給し始める年齢は原則65歳。ただ、60~70歳の間で選ぶこともできる。繰り上げると1カ月ごとに0.5%減額され、繰り下げると1カ月ごとに0.7%増額される。

老齢基礎年金に絞って見てみよう。65歳からもらい始める場合の支給額を年80万円と想定する(基準ケース)。開始時期を60歳に繰り上げると、早めに受け取り始める分、支給額は年56万円と24万円(30%)減る。76歳8カ月よりも長生きすれば、生涯の総支給額は65歳から支給される基準ケースを下回ってしまう。

支給開始を70歳に繰り下げると、遅く受け取り始める分、支給額は年113万6千円と33万6千円(42%)増える。65歳からの5年間を「無年金」で耐えなければならないが、81歳10カ月より長生きすれば、生涯の総支給額は基準ケースを上回る。

日本人の16年の平均寿命は女性が87.14歳、男性が80.98歳。一見すると男性は損をしそうに感じるが、平均寿命は幼くして亡くなった人も数値に影響している。年金をもらえる年まで生きている人は、実際は平均寿命より長生きすることが多い。