大西洋平

大西洋平

「老後の資金が2000万円も足りない」と指摘し、大騒動を招いた報告書。現在発売中の週刊朝日MOOK『定年後のお金と暮らし2020』では、金融庁の「幻の」報告書を徹底検証しました。「おかしな点」は無いのか、専門家に取材すると見えてきた、こんなこと……あんなこと……。

* * *

「そもそも2000万円問題は存在しない架空の話にすぎません」と、経済コラムニストの大江英樹さんは喝破します。

騒ぎの火種となった報告書を作成したのは、内閣総理大臣、金融庁長官および財務大臣の諮問機関である金融審議会の市場ワーキング・グループ。同グループが検証に用いたデータは目新しい内容ではなかったうえ、自分たちで直接調査したわけでもありません。

「報告書にも厚生労働省の資料から引用したと明記していますが、実は同省が自ら調べたデータでもない。これは、総務省統計局が実施した家計調査の2017年版から丸写ししたものなのです。しかも、総務省は同様の調査を毎年実施して公表しているのに、17年版の結果のみで検証を行っているのもお粗末です」(大江さん)

■金額に注目しすぎで重大な事実を見逃しがち

出発点から首をかしげてしまううえ、不足額を算出する導き方も非常に乱暴だといいます。

ともあれ、内容を見ていきます。

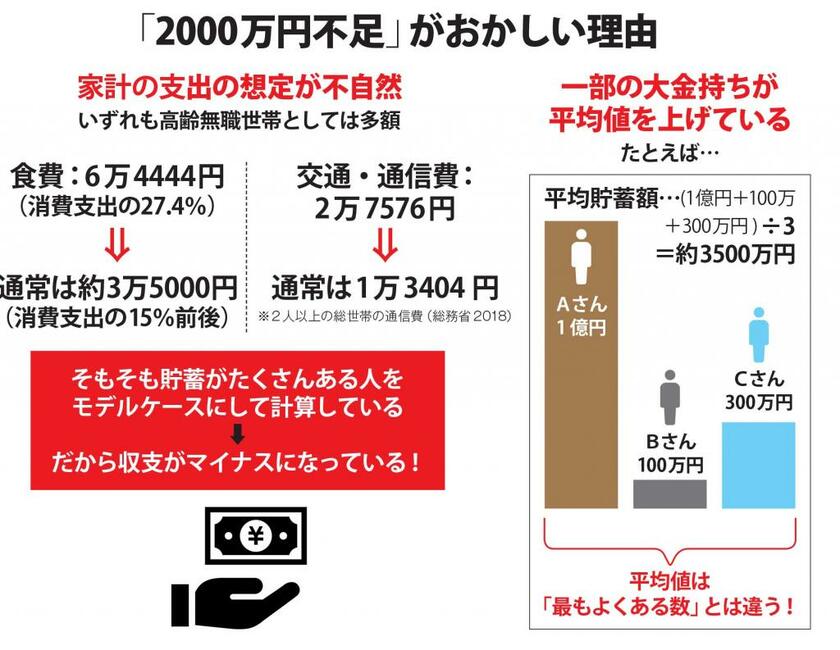

問題のデータは、前述の調査における高齢夫婦(夫が65歳以上で妻が60歳以上)無職世帯の家計収支を示したもので、同グループはその収入(約21万円)と支出(約26万円)の差に注目し、毎月5.5万円ずつ赤字が発生しているとみなしています。

そして、90歳まで生きると仮定して、30年間にわたる赤字の総額は1980万円(約2000万円)に達すると結論づけています。

マスコミも世間も「2000万円」の部分にフォーカスしがちでしたが、「重大な事実を見逃している」と大江さんは指摘します。

「同調査の『高齢夫婦無職世帯の平均純貯蓄額』という項目を見ると、2484万円となっています。つまり、この世帯は2000万円が足りなくなるのではなく、すでにそれを500万円近く上回る貯蓄を蓄えているわけです。だから、月々5.5万円も貯蓄を取り崩すような生活を送っている。仮にこの世帯の貯蓄がゼロだったとしたら、まず間違いなくこのような収支の暮らしはしないはずでしょう」(同)

大西洋平

出版社勤務などを経て1995年に独立し、フリーのジャーナリストとして「AERA」「週刊ダイヤモンド」、「プレジデント」、などの一般雑誌で執筆中。識者・著名人や上場企業トップのインタビューも多数手掛け、金融・経済からエレクトロニクス、メカトロニクス、IT、エンタメ、再生可能エネルギー、さらには介護まで、幅広い領域で取材活動を行っている。

大西洋平の記事一覧はこちら