AERA dot.編集部

AERA dot.編集部

日本の土地制度の原型は明治時代の「地租改正」まで遡る。土地を登記する仕組みと公的な地図「公図」は、1873年に当時の政府が始めた全国的な測量の結果定められた。しかし、わずか8年で終わらせたため、不正確なことが多い。国はこれを踏まえて1950年から現在の固定資産税制度を始め、翌年から地籍調査を始めたが、全体の52%しか終わっていない(2018年3月時点)。朝日新書『負動産時代』では、記者が自宅の固定資産税を公図によって確認した経緯を紹介。同書より一部抜粋する。

* * *

■でたらめな公図の弊害

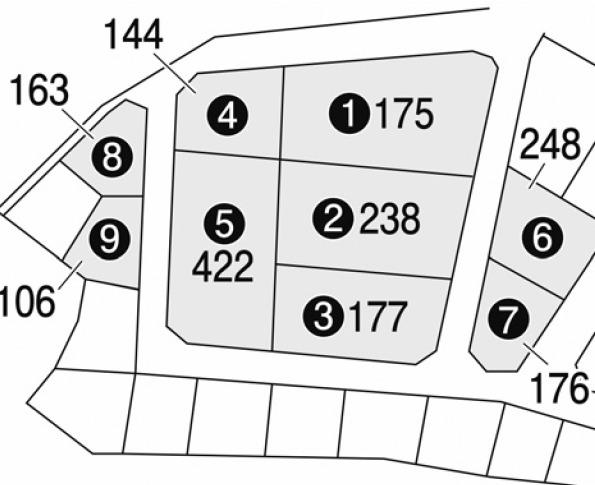

固定資産税は土地建物の評価額にもとづいて税額が決まる。土地の評価額は敷地の形や道路との接し方、奥行きなどで大きく変わる。その判断は公図からする自治体が多いため、公図が正確かどうかの影響は思った以上に大きい。

記者の自宅の公図も、ちょっとした間違いがあったことで固定資産税を多く払っていたことがわかり、土地を買った時から7年分の払い過ぎの分として、数万円が戻ってきた。

それは、家の間口の広さの違いだった。固定資産税のもとになる評価額は3年に1度見直される。18年はその年だった。多くの自治体で4月から5月にかけて、自宅に限らずに評価額が確認できる。

記者は地元の役所の課税課に行き、近所の土地、建物の評価額を確認して、自宅と比べてみた。すると、自宅の土地の評価額の平均がすぐ隣の家より、少し高いことに気づいた。2つの家は、表通りから少し入る同じ路地を使う、いわゆる「旗ざお地」だ。条件は同じではないかと思い、何が違うのかを聞いた。