上田千春

上田千春

セカンドライフの大きな支えとなる退職金。しかし、老後の不安から運用を焦り、無計画に始めるのは禁物。これからの人生設計とお金の使い方を冷静に考え、適切なリスク管理をおこなうことが重要だ。週刊朝日ムック「定年後のお金と住まい2018」の特集「賢い『退職金』運用法」で、FPの深野康彦氏に取材した。

* * *

リタイアしても、お金との付き合いは“生涯現役”です。人生90年時代といわれ、定年退職後も残りの人生は20~30年続きます。

老後資金の大敵であるインフレに備えるためにも、投資によって資産を増やしたいと考える人は多いでしょう。しかし、不安と焦りで「すぐに運用しなければいけない」と思い込み、退職金で無計画に投資を始めるのは禁物です。

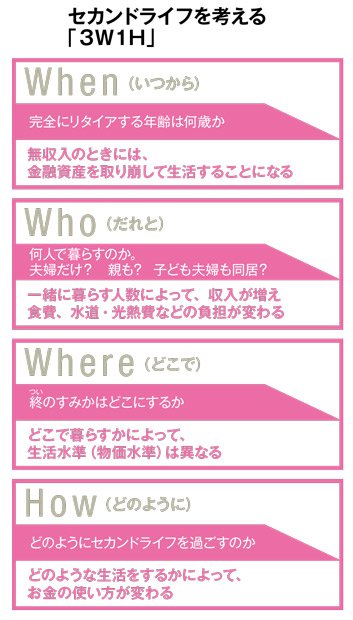

定年退職後の人生を考える際に重要なポイントとなるのが、「3W1H」です。完全にリタイアする生活をいつから(When)、だれと(Who)、どこで(Where)、どのように暮らすか(How)によって、セカンドライフのお金の使い方や必要な資金の額は違ってきます。それによって投資する金融商品も変わってきます。

■投資で成功するにはリスク管理が重要

リタイア後の人生設計とお金の使い方を描いたら、次は自分の投資・運用スタイルを考えましょう。投資で成功するには、リスク管理が重要なポイントとなります。元本が保証されていない「リスク資産」(株式など投資型商品)への資産配分の割合に決まったルールはありませんが、年金収入が中心のリタイア世代が極端に高いリスクをとるのはおすすめできません。

投資型商品への資産配分の上限の目安として、よくいわれるのが「100マイナス年齢」です。この考え方に基づけば、60歳であれば最大で資産の40%までリスクをとってもいいことになります。

ただし、投資はあくまでも余裕資金の範囲で行うものです。多額の住宅ローンなど大きな負債がある人、家計が厳しい人はそこまで大きくリスクをとってはいけません。