AERA dot.編集部

AERA dot.編集部

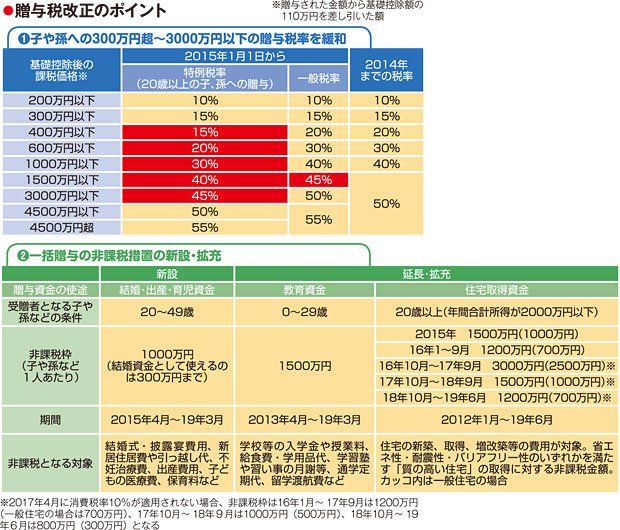

2015年1月1日に施行された贈与税の税制改正では、直系尊属(父母、祖父母など)から20歳以上の子や孫への贈与に関して、新たに「特例税率」が設けられました。20歳以上の子や孫への年間300万円超~3000万円以下の贈与については、以前よりも低い税率が適用されます。

さらに、まとまった資金を一気に非課税で子や孫に贈与できる特例措置が、新設・拡充されます。15年4月から新たに始まるのが、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」。20歳以上50歳未満の子や孫に、結婚や出産、育児にかかる費用を最大1000万円まで非課税で贈与できます。これを利用するには、子や孫の名義で金融機関に専用口座を開設し、1000万円を上限に贈与資金を入金。贈与を受ける子や孫は、目的内の使用であることを示す領収書などと引き換えに、その都度払い出しを受けます。

従来あった教育資金や住宅取得資金の一括贈与の非課税措置についても、延長・拡充されます。多額な出費が見込まれる人生の節目ごとに、子や孫に非課税で大型贈与ができるのが魅力ですが、上限年齢までに使いきれない場合などは、贈与税や相続税の対象となることもあります。制度のメリット・デメリットをよく理解したうえで、上手に活用しましょう。

※週刊朝日MOOK「人生の再設計ガイド 70歳からのお金と暮らし」より抜粋