週刊ダイヤモンド編集部

週刊ダイヤモンド編集部

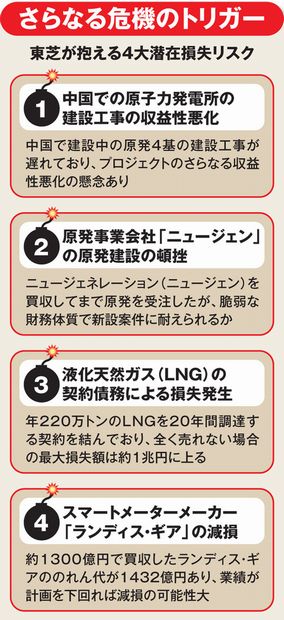

最大7000億円の巨額損失リスクが発覚し、債務超過転落が現実味を帯びる東芝。危機回避のためにさまざまな手段を講じるも、東芝の内部にはさらなるリスクが幾つも眠っている。

「アメリカであんなことになっているのだから、イギリスで同じことが起こらない保証はない」

1月下旬、日立製作所の幹部の間には緊張が走っていた。翌月早々に控えた取締役会で、英国での原子力発電所の新設案件が議題に上がる予定だったからだ。

昨年末、東芝が突如として発表した巨額損失リスク。その原因こそ米国の原発新設プロジェクトだった。ガバナンス改革を進め、“うるさ型”の取締役を多数そろえた日立。彼らが居並ぶ取締役会で英国での原発新設案件が議題に上がれば、「東芝と同じことは起こらないのか」と集中砲火を浴びるのは明らかだ。

そこで日立の原子力事業幹部は、英国案件を現時点でストップした場合を含めて、プロジェクトの進捗状況に応じた損失リスクを数パターン試算。その結果を取締役会で提示する準備に追われたのだ。

●「チャレンジ」の前科あり

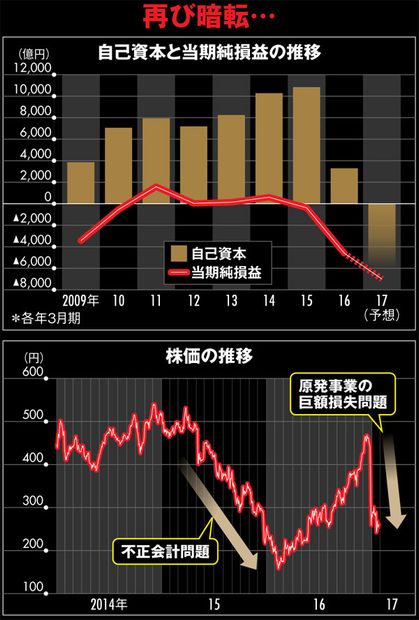

一方、そのきっかけをつくった東芝は今、存亡の機にある。事の経緯を振り返ると、昨年末に米国の原子力事業において数千億円規模の損失が発生する可能性があると公表。不透明な損失額は、監査法人とのぎりぎりの折衝の中で5000億円、7000億円と膨らんで、債務超過転落の危機に陥っている。

その原因となったのが、米建設会社の買収だ。図1のように、もともと米国で共に原発建設工事を進めていた建設会社を買収したものの、買収後に今回の巨額損失につながる“爆弾”を見逃していたことが発覚したのだ。

冒頭の日立のように、事業の損失リスクと向き合う姿勢があれば、今のような東芝の姿はなかっただろう。しかし、それは望むべくもなかった。東芝経営陣は監査法人と600億円規模の原子力事業の減損をめぐる攻防を繰り広げ、「減損額をゼロにしろという『チャレンジ』を現場に命じた」(東芝関係者)“前科”があるからだ。

「チャレンジ」──。東芝経営陣が現場に過剰な業績改善を要求する際に使い、不正会計の原因となった悪名高き社内用語だ。当時チャレンジの対象となったのが今回と同じ米国の原発新設案件、サウステキサスプロジェクトだった。

結果的に2014年3月期決算で310億円の減損損失計上の憂き目に遭ったが、実はそれでも数百億円の減損幅縮小を監査法人に認めさせていた。事業の損失リスクに向き合うどころか、無理やり目を閉じてきたのが東芝なのだ。詳細は別の記事(東芝を再転落させた「リスク管理不在経営」のDNA)に譲るが、不正会計問題によって旧経営陣が一掃されても、ガバナンス問題は払拭できなかった。今回の問題は起こるべくして起こったのだ。

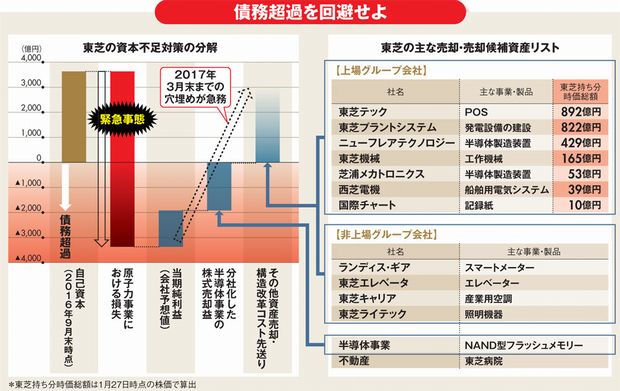

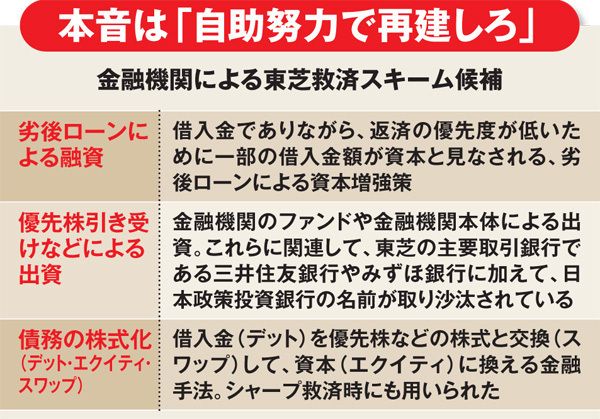

最大7000億円もの損失リスクが判明した東芝は、債務超過への転落が一気に現実味を帯び始め、銀行に泣き付いた。その姿は、かつて同じく経営破綻の瀬戸際に追い込まれ、銀行管理下に入ったシャープをほうふつとさせる。

ただ、今の東芝の財務状況は、最悪期のシャープよりはましというのが、取引先銀行団の見立てだ。「しばらくは資金繰りに問題はない」(銀行団関係者)。また、ある取引銀行幹部は「まずは自助努力。東芝にはその余地がある。事業の処分にも向き合ってもらわないといけない」とみる。

そこで東芝は、17年3月期の通期決算において自力で債務超過を回避し、その後の銀行からの支援を取り付けようと躍起だ。

図3のように、最大7000億円の損失による自己資本の毀損は、今期の利益積み上げだけでは到底賄えない。そこで1月27日、東芝は、スマートフォンの記憶媒体などに使われる半導体であるNAND型フラッシュメモリーの事業の分社化を決定した。

この事業は世界2位という国際競争力を持ち、絶好調時には3割という驚異的な営業利益率をたたき出した“虎の子”。それを切り出して外部資本を募ることで、巨額損失の穴埋めをする算段だ。