大西洋平

大西洋平

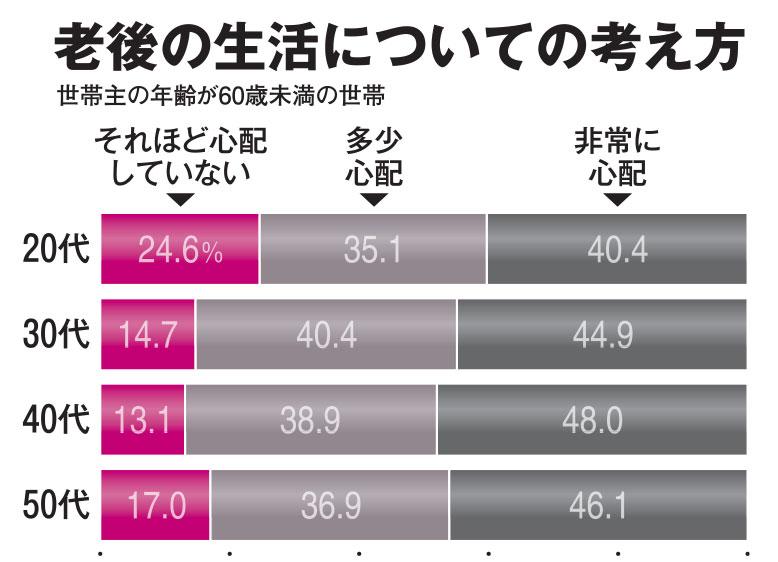

「老後2千万円問題」で、公的年金だけでは30年間で約2千万円が不足すると世間では受け止められた。どのような投資に取り組めば資金不足の不安は払拭できるのか。AERA 2023年3月27日号より紹介する。

* * *

老後に予定される収入については、日本年金機構の「ねんきんネット」を活用することをファイナンシャルプランナーの菱田雅生さんは推奨する。

「50歳未満の人も、自分でいくつか前提条件を定めれば、おおよその受給額を試算できます。65歳から受け取るケースはもちろん、60代の間は働き続けるつもりなら70歳からといったように、自分のライフプランに応じた受給開始年齢でシミュレーションしてみるといいでしょう」

老後の収入・資産・出費を綿密に洗い出すのは、骨の折れる作業になる。しかし、「足りない金額が判明することによって、漠然とした不安が払拭(ふっしょく)される」(同)のだから、弱音を吐くわけにはいかない。なお、公的年金の受給開始年齢に関し、菱田さんはこう忠告する。

「60代後半以降は働いて得られる収入と蓄えてきた資産を取り崩して生計を立て、公的年金の受給開始はできるだけ遅らせるようにすると、シニアライフの後半の安定収入を増やせるので安心につながるでしょう」

では、実際にどのような投資に取り組むことで、老後の不足資金を蓄財すればいいのか?

公的年金の原資を運用するGPIF(年金積立金管理運用独立行政法人)にならい、国内債券、国内株式、外国債券、外国株式へほぼ均等に分散投資を行うのが無難だと、菱田さん。

具体的な投資対象は、これら四つの資産における平均的な値動きに連動するインデックスファンド(指数連動型投資信託)の組み合わせだ。そして、タイミングを見計らう必要のない積み立て投資(少額ずつ継続的な資金投入)が前提となる。

「運用収益の目標を平均4%程度の利回りに定めるなら、四つの資産への均等な分散で十分に達成可能でしょう」(菱田さん)

大西洋平

出版社勤務などを経て1995年に独立し、フリーのジャーナリストとして「AERA」「週刊ダイヤモンド」、「プレジデント」、などの一般雑誌で執筆中。識者・著名人や上場企業トップのインタビューも多数手掛け、金融・経済からエレクトロニクス、メカトロニクス、IT、エンタメ、再生可能エネルギー、さらには介護まで、幅広い領域で取材活動を行っている。

大西洋平の記事一覧はこちら