伊藤忍

伊藤忍

生命保険には手厚く加入している日本人だが、風害や水災への備えは意外に薄い。保険の種類や対象、補償されるか否かなど気になる点をプロに聞いた。AERA 2019年11月18日号に掲載された記事を紹介する。

* * *

Q1:保険の種類

雨や風の被害から家を守るのは何保険?

補償内容の中に「風災」と「水災」が含まれた火災保険、が正解だ。水災だけ、風災だけ、という形での加入はできない。住宅を購入する際に加入する火災保険の基礎補償は「火災・落雷・爆発」だが、ここに風災、水災、漏水による水濡れ、盗難などを追加した複数のプランから選ぶのが一般的だ。

補償内容が充実したぶん、保険料もアップする。どこまで補償の範囲を広げるか、あなたが支払える保険料との兼ね合いで決めることになる。なお、火災保険の保険証券に記載されている「保険種類」が、以前は各保険会社の共通商品となっていた「住宅総合保険」であれば、補償金額は限定的だが水災補償が含まれている。「住宅火災保険」であれば、水災補償は含まれていない。保険証券を捜して、自宅の補償内容を確認することから始めよう。

Q2:保険の対象

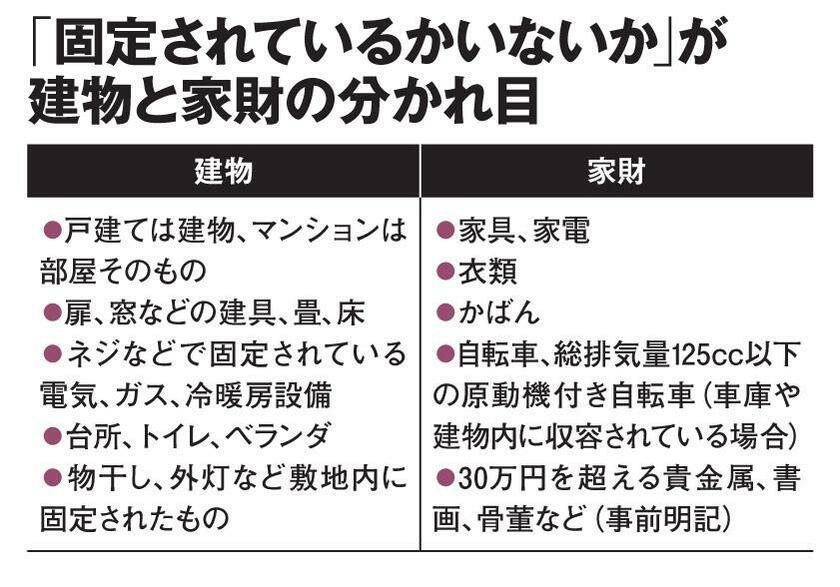

トイレや台所は「建物」?「家財」?

火災保険の加入時は「建物」だけにかけるか、「家財」まで対象にするかを最初に決める。建物は、戸建てなら家本体、マンションなら部屋そのもの、扉や窓などの建具、床。門、塀、物置、車庫も建物扱いだ。

家財は、ベッドなどの家具、テレビなどの家電、衣類、建物内に収容されている自転車、125CC以下の原動機付き自転車など。30万円を超える貴金属や書画、骨董なども契約時に明記すれば補償される。

疑問に思ったのはエアコン。建物扱いなのだ。トイレや台所も建物扱い。その基準は「建物の中にあって、しかも動かせないもの」(損害保険ジャパン日本興亜/保険金サービス企画部の寺澤匡人さん)だという。ボルトやナット、ネジで固定されている電気、ガス、冷暖房設備も、損保の世界では建物だ。

「ゴジラになったつもりで一戸建ての屋根をつまみ、くるっとひっくり返したときに落ちないものが建物、落ちるものが家財と判断してみましょう」(同)

中島晶子

ニュース週刊誌「AERA」編集者。アエラ増刊「AERA Money」も担当。投資信託、株、外貨、住宅ローン、保険、税金などマネー関連記事を20年以上編集。NISA、iDeCoは制度開始当初から取材。月刊マネー誌編集部を経て現職

中島晶子の記事一覧はこちら