川口穣

川口穣

「老後の生活費に2千万円必要」という金融庁の報告書に危機感を抱いたら、固定費の見直しから始めたい。住宅費でいえば、高い金利で住宅ローンを組んでいたら即見直すことだが、すでに借り換えた人も多いだろう。そんな人にも提案したいポイントを専門家に聞いた。

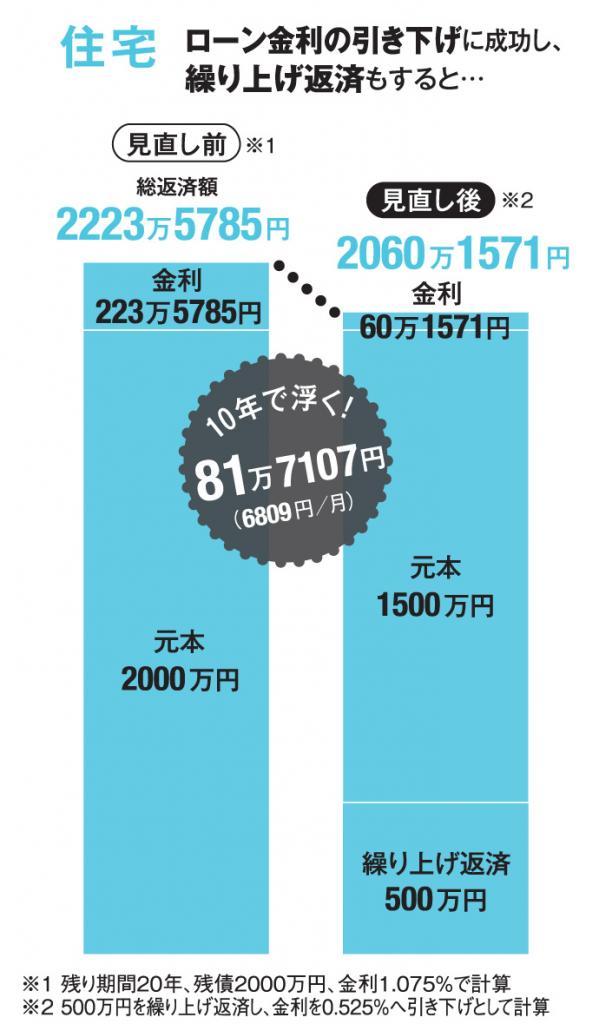

【10年でこんなにお得!?ローン金利の引き下げに成功し、繰り上げ返済もすると…】

* * *

千葉県に住むマンガ家・あべかよこさんは自身のローン返済表を見せた際の税理士の驚きぶりが忘れられない。2001年、夫と父と組んだ30年ローンの借り入れは2900万円。30年固定で4%の金利がついていた。

「めったに見ない金利だと……。確かに分譲住宅のチラシを見ると、我が家と同じくらいの価格でも月の返済額が5万円以上違います。不思議でした」

あべさんが4%で借りた固定金利は下がり続け、今では1.5%程度を付ける銀行が多い。同じ30年で2900万円なら、金利4%では総返済額が4984万円に上るのに対して、1.5%では3603万円。1380万円以上の差がある。変動金利なら、金利はさらに低い。

専門家に相談すると、すでに18年返済してきたあべさんでも、240万円ほどの借り換え効果が生まれるとの試算が出た。ただし、あべさんは夫婦ともフリーランス。ローン審査を通すのが難しく、結局借り換えは諦めた。その後の善後策は、近著『マンガ 老後の資金について調べたら伝えたくなったこと!』(朝日新聞出版)に詳しい。しかし、同じように高い金利を払っている人は迷わず検討すべきだろう。

一方、高い金利を持っていた人の多くはすでに借り換えており、大きな効果を見込めるケースが少なくなってきたとファイナンシャルプランナーの藤川太さんは言う。変動金利の場合、10年前と比べても0.5%程度しか差がなく、諸費用を考えると効果は小さくなる。

「そこで提案したいのが、現在借りている銀行に金利引き下げを要望することです」(藤川さん)

比較的金利が高い場合、金融機関に引き下げを要求すると受け入れられることがあるという。年収などにもよるが、店頭に示される最優遇金利まで下がる可能性もある。同じ金融機関なら登記変更は不要で、手数料がほぼかからない。金利引き下げ分が丸ごと効果として表れるのだ。

川口穣

ノンフィクションライター、AERA記者。著書『防災アプリ特務機関NERV 最強の災害情報インフラをつくったホワイトハッカーの10年』(平凡社)で第21回新潮ドキュメント賞候補。宮城県石巻市の災害公営住宅向け無料情報紙「石巻復興きずな新聞」副編集長も務める。

川口穣の記事一覧はこちら