田茂井治

田茂井治

相続税に関する制度が、2019年1月から大きく変わる。変更点はいくつかあるが、なかでも押さえておきたいのが、自筆の遺言書に関する変更点。専門家に具体的な内容を聞いた。

* * *

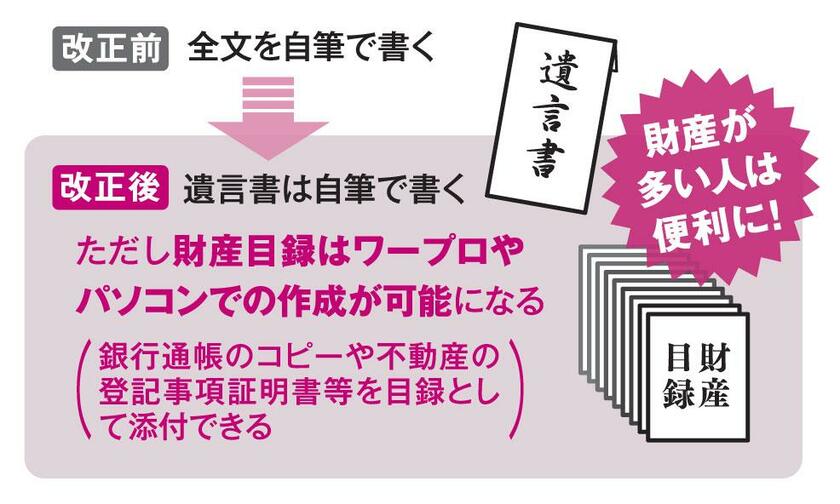

押さえておきたいのは、自筆での遺言作成が大幅に簡素化されたこと。

「財産目録については手書きでなくパソコンでも作成できるようになりました。通帳のコピーも添付できます。手書きの署名が不可欠ではありますが、作成の手間を大幅に省けるのは間違いありません」(相続コーディネーターの曽根恵子さん)

作成した自筆の遺言書を法務局で保管してもらえるようにもなり、相続発生時の家庭裁判所の検認(内容確認のための調査手続き)も不要となった。

「これまでよりも手軽になったため自筆遺言書を用意する人が増えると予想しています」(同)

一般に、遺言書は大きく2種類に分けられる。自筆遺言書と、公証役場に足を運んで公証人のもと作成する公正証書遺言だ。後者は公証役場で原本が保管されるため偽造や隠匿、廃棄されるリスクを払拭できるが、遺産が多い場合には数十万円単位の費用が発生するケースもある。

一方、自筆遺言書は費用はかからないものの、相続トラブルの種となりやすいという。

「偽造や隠匿のリスクがあるうえに、法律で定められた形式的要件をクリアしていない場合は無効となるのです」(税理士法人レガシィ統括パートナー税理士の田川嘉朗さん)

「12月吉日」というように日付があいまいだったり、「アパート」「賃貸マンション」と表記がコロコロ変わって対象財産があいまいだったりすると、まず無効になる。

「要件を満たしていても、本人が書いたものか定かでないと遺言無効確認請求訴訟を起こされることは少なくない。遺言の内容を知った相続人が、判断能力の衰えた被相続人の病室に公証人を連れ込んで公正証書遺言として勝手に“上書き”するケースもありました」(同)