田茂井治

田茂井治

相続にトラブルはつきものだ。家族で話し合うとき、法律を知っておいて損はない。2019年1月から相続に関する法制度が大幅に改正される。何がどう変わったのか。ポイントを絞り、図版を使って、どこよりも分かりやすく解説した。

* * *

2019年1月から相続に関するルールが1980年以来、約40年ぶりに大きく変わる。その改正の骨子は大きく六つ。

解説は後述するとして、ざっと述べると、(1)「配偶者居住権の新設」、(2)「遺産分割等に関する見直し」、(3)「遺言制度の見直し」、(4)「遺留分制度の見直し」、(5)「相続の効力に関する見直し」、(6)「相続人以外の貢献度を考慮するための方策」だ。

注目点は家事や介護を担ってきた多くの女性たちにとってメリットの大きい改正だということだ。

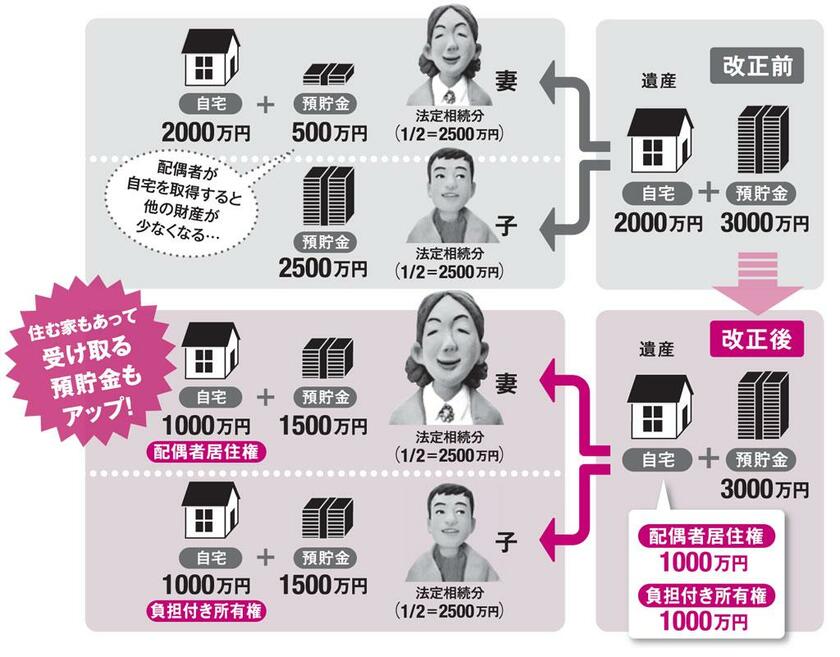

まず、居住権の新設により、残された妻が生活費を確保しやすくなる。図を見てみよう。例えば、2千万円の自宅と3千万円の預貯金を残して夫が亡くなったとしよう。子は1人なら妻と子で法定相続分は半々となるため、改正前ならば自宅を相続した妻は500万円の預貯金しか受け取れない。

だが、改正後は自宅を1千万円相当の配偶者居住権と1千万円の負担付き所有権に分離して、妻が居住権と1500万円の預金、子が所有権と1500万円の財産を相続できるようになる。

「改正前は自宅を相続したことで子に支払う現金を別途調達しなければならなくなったり、生活費が不足して結局、自宅を手放さないといけなくなったりするケースがありました。生活の基盤となる自宅を奪われたり、生活費が不足したりしないように居住権が設定されたのです」(税理士法人レガシィ統括パートナー税理士の田川嘉朗さん)

ただし、親子が不仲だと居住権と所有権の分離がトラブルの火種になりえる。固定資産税や修繕費などの維持費につき、配偶者(居住者)と所有者のいずれが負担すべきか、解釈が分かれるからだ。