森田悦子

森田悦子

認知症を患い直面するお金のリスクは、介護費用や医療費だけにとどまらない。「加害者になる」「思わぬ消費」という状況も想定しておきたい。

* * *

介護のお金に詳しいファイナンシャルプランナーの豊田眞弓さんは、認知症が招くお金のリスクがあると話す。ひとつは、「加害者になって賠償責任を負うリスク」だ。

「2007年に認知症患者の男性が列車にはねられ、鉄道会社から損害賠償を求められた訴訟をきっかけに、こうしたリスクが注目されるようになりました」(豊田さん、以下同)

この裁判の一審では同居の妻に加え、離れて暮らす長男の監督責任まで認定したことで、認知症の家族を介護する人たちの間に衝撃が走った。最終的に家族は免責されたものの、今後認知症がもたらす予期せぬ行動がなんらかの被害を引き起こし、本人あるいは監督責任者である家族に賠償責任が生じる可能性はゼロではないことが明らかになった。

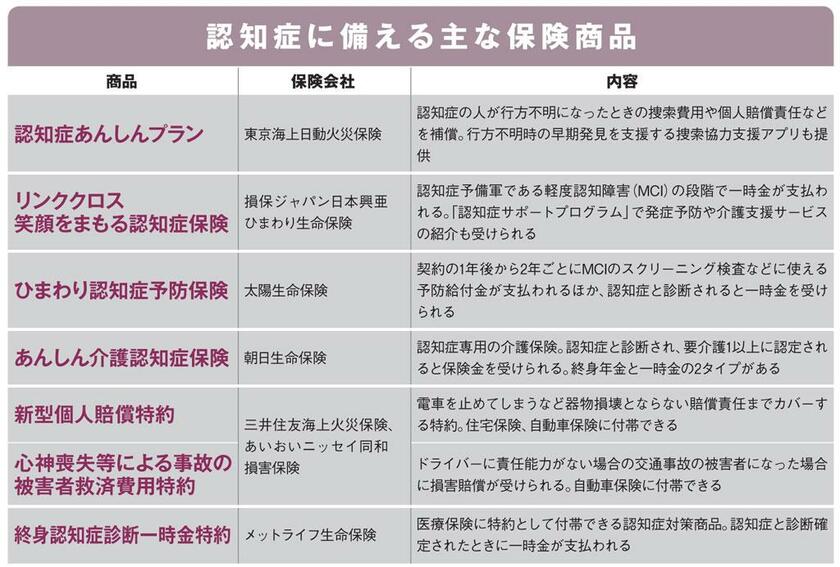

こうしたリスクは、個人賠償責任保険(個賠)に加入することで、ある程度カバーできる。個賠は他人のものを壊したり過ってケガをさせたりして賠償責任が発生した時に保険金が支払われる商品で、契約者に加え同居の家族も補償される。

最近は認知症リスクをカバーするため大手損保などが、重度の認知症など「責任無能力者」が起こした賠償事故で親族が監督義務者として賠償責任を負った場合、別居であっても補償対象に加える変更を行っている。また、電車の遅延など器物損壊をともなわない損害まで補償の範囲を広げた商品もある。

個賠そのものは自動車保険や火災保険の特約として加入済みの家庭が多いが、認知症の家族がいる場合は補償の中身を改めて検討するのもいいだろう。

「保険金額が100万円程度の少額なものもあるが、最低でも1億円、できれば無制限のものに加入するのが安心」

ちなみに、生命保険会社は賠償関連だけでなく、認知症の介護費用などに備える認知症保険にも力を入れており、新商品や新しい特約が登場している。日常の治療や介護の費用に備えたい場合は検討の価値はありそうだ。第2のリスクは、家族が気がつかないうちに本人の資産が減っていくことだ。お金を管理する能力が低下し、だまされるなどして、収入に見合わない支出をすることがあるという。