中島晶子

中島晶子

災害に見舞われた時、頼りになるのが保険だ。しかし損害保険は複雑でわかりにくい。来年からの保険料値上げも公式発表された。今こそ、新規加入か見直しが必要だ。

* * *

災害が頻発する日本で、備えとなるのは保険だ。「火災保険」と「地震保険」があり、それぞれに特約を付帯したりメインの契約を2種類にしたりするなどして自分が欲しい補償を得る仕組みである。商品性が複雑で、損害保険会社によって組み合わせ方も異なるので、誤解も多い。 火災保険は火事だけを補償する保険、地震保険は地震による被害だけを補償する保険と思っている人が多くいる。加入してお金を払っていれば、被災して失われた金額は全部戻るというのも、よくある勘違いだ。ファイナンシャルプランナーの花輪陽子さんに火災保険と地震保険の違いを聞いた。

「火災保険は、火災で家が燃えた場合に加えて、自然災害にも適用されます。補償範囲は、建物(家屋)や、建物の中にある家具や什器などの『動産』です。水災に関してはベースの契約に含まれず、特約を付帯する形で対応する保険もあります」

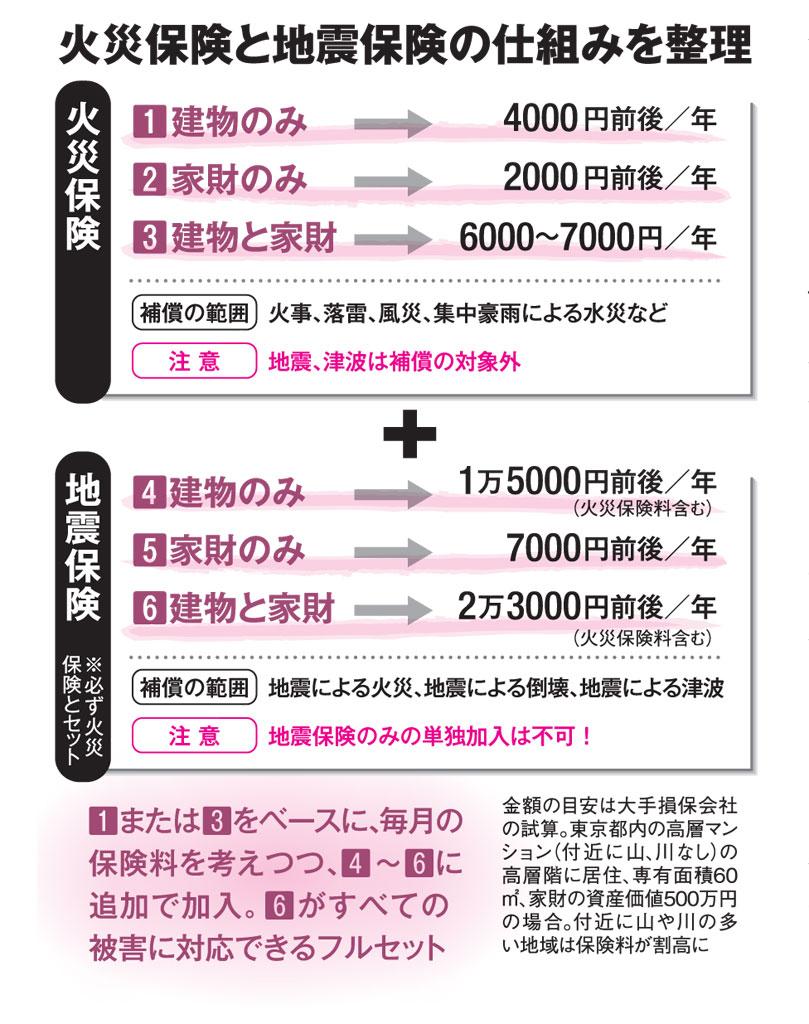

火災保険を大きく分けると、建物のみ、家財のみ、建物と家財両方の3タイプ。補償範囲の詳細を表にまとめた。花輪さんが言うように、火災保険は火事以外の損害に関してさまざまな補償がある。落雷や風災など自然災害のほか、普段の生活での突発的な事故、集団による暴力行為まで対応。ただし地震による津波・火災、噴火による損害は対象外である。

「地震による被害にも備えたい人は、火災保険に加えて地震保険に加入することになります。最近は、地震だけを単品で補償する『地震補償保険』も登場していますが、基本的には“火災保険に加えて地震保険”のスタイルになりますね。当然ながら保険料は補償を重ねるほど上がります」(花輪さん)

火災保険と地震保険の仕組みを整理した(図参照)。金額の目安は東京都杉並区の高層マンション(12階建ての11階)で、近くに山や川がないという条件での試算だ。土砂や豪雨による浸水の心配が少ないケースである。自分の保険料をおおまかに調べたい場合、損害保険会社のホームページで簡易シミュレーションが可能だ。

昨今の災害増加により、損害保険料率算出機構は、火災保険料の基準となる「参考純率」を平均5.5%引き上げる旨を発表、金融庁に提出した。これを受け、2019年以降は損害保険各社が火災保険料の値上げに踏み切るだろう。

中島晶子

ニュース週刊誌「AERA」編集者。アエラ増刊「AERA Money」も担当。投資信託、株、外貨、住宅ローン、保険、税金などマネー関連記事を20年以上編集。NISA、iDeCoは制度開始当初から取材。月刊マネー誌編集部を経て現職

中島晶子の記事一覧はこちら