江畠俊彦

江畠俊彦

金融ビッグバンから20年。保険業界は重大な岐路に立つ。超低金利で収益力が細りつつあるなか、標準生命表も4月、11年ぶりに改定し、日本人の長寿化が明らかになった。各社は新商品で顧客の囲い込みを図る。あらためて保険を探す好機が来た。

* * *

バブル崩壊と同時に起きたのが金融ビッグバン。保険では96年に保険業法が改正、日米保険協議が決着、98年に金融システム改革法が成立した。三つの「大爆発」で、生保と損保の相互参入、保険料率の自由化、国内大手保険会社に対する第3分野(医療保険など)の開放が決まった。業界は自由競争に放り込まれた。

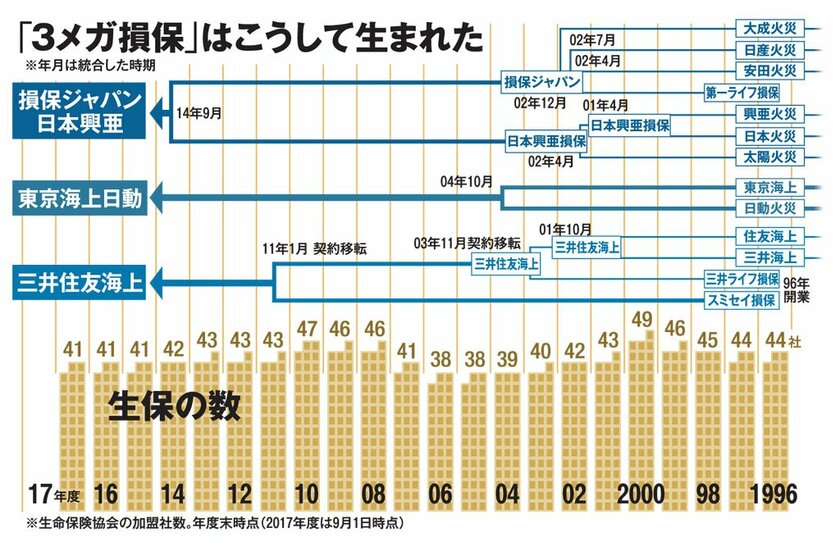

これを機に生保が損保子会社を、損保が生保子会社を相次いで設立。外資系も続々と日本に参入する。生保の会社数を見れば、業界の状況がよくわかる。

この混沌を受け止めて入社した保険会社員には堅実な気質の人が多いようだ。金融業界を志望しても、ノルマや出世競争が厳しいと聞く銀行を選ぶほどの自信はない。一方で保険は営業、商品開発、資産運用と業務は幅広い。営業であれば、さまざまな業種の企業と一緒に、その会社の悩みの解消に手を貸せる。好奇心旺盛な人が多い。

結婚も早い。最初の波は入社3~5年で訪れる。損保では、代理店を兼ねる自動車販売会社の経営者の子どもと結婚するケースもある。「海千山千の代理店社長に認められるほどの敏腕」という「快挙」だそうだ。

損保業界では合併が相次いだ。

商品設計も保険料も自由となれば、おのずと競争は激しくなる。経営側は規模を大きくして業務を効率化し、勝ち抜こうと考えた。2000年から現在の「3メガ損保」に至る合従連衡が本格化する。

各社が競ったのが特約だ。自動車保険を例にとると、事故の損害を補償する主契約では保険料の引き下げは避けられない。そこで付随する特約で新しさを打ち出し、こちらにも加入してもらうことで保険料収入の目減りを防ぐ。自動車保険なのに、日常生活のけがでも治療費を補償する特約が登場した。

「新しい商品が次々出てくるね」