安住拓哉

安住拓哉

人生最大の負債といえば住宅ローン。その繰り上げ返済こそ、ノーリスクでトクできる最高の“運用”だ。アエラ増刊『つみたてNISAとiDeco入門』から、繰り上げ返済でトクする金額を試算した記事を紹介しよう。

■繰り上げ返済は早ければ早いほどいい

65歳の定年が過ぎても住宅ローンを抱えたままの人は多いのではないだろうか。40~50代でマイホームをローンで購入して、完済が70代、というケースも珍しくない。

住宅ローンが残ったままで老後を迎えると、収入は減るのにローンの支払いで生活費が圧迫される。

「株式投資などで老後マネーを増やすのもいいですが、まずは身の回りの借金をきれいにして身軽になるのが、精神衛生上もいいのではないでしょうか。ある意味、住宅ローンの繰り上げ返済は最高の資産運用なのです」

と語るのは、自著の『住宅ローン相談ハンドブック』が金融機関の住宅ローン担当者の間でバイブルとなっている、住宅ジャーナリストの山下和之さんだ。

「今や住宅ローン金利も固定金利で1%台まで低下していますが、ローンを組んだ後、なるべく早く繰り上げ返済を始めることが大切です」

■短くなる返済期間

住宅金融支援機構の「民間住宅ローンの貸出動向調査」によると、2016年度の民間住宅ローンの当初の平均期間は25.6年。住宅ローンといえば30年、35年の長期に及ぶものとイメージしがちだが、実は25年以下のローンを組む人が全体の46%を占めるまでになっているという。

しかも、ローン完済までの経過期間は多くの人が繰り上げ返済にいそしんでいることもあり、なんと平均で15年しかかかっていない。金利、負債に敏感な人はすでに繰り上げ返済という“運用”を始めているのだ!

「10年以下で返済を終える人が33%と一番多くなっているのは驚きですね。この早期返済者の中には当然、借り換えや買い替えなど、新規に住宅ローンを組んだ人以外も多数含まれます。今や住宅ローンは30年、35年もかけて返す時代ではなくなったということです」

山下さんに、借入金額1000万円と3000万円の場合、100万円の繰り上げ返済でどれくらい返済総額が減るかをシミュレーションしてもらった。結果はいかに?

「金利1%・借入額1000万円の住宅ローンを、5年後に100万円分繰り上げ返済すると、確実に30万円以上の“節約”になります。100万円を投資に回すくらいなら、繰り上げ返済に充てれば、ノーリスクで30万円儲かるのと同じ効果が得られるのです」

■まとまったお金がなければ毎月の返済額アップ

とはいえ、「100万円もの大金はなかなか一度につくれない」という人も多いだろう。そんな人は、月々の返済額を数万円増額するだけでも繰り上げ返済と同じような効果が得られる。

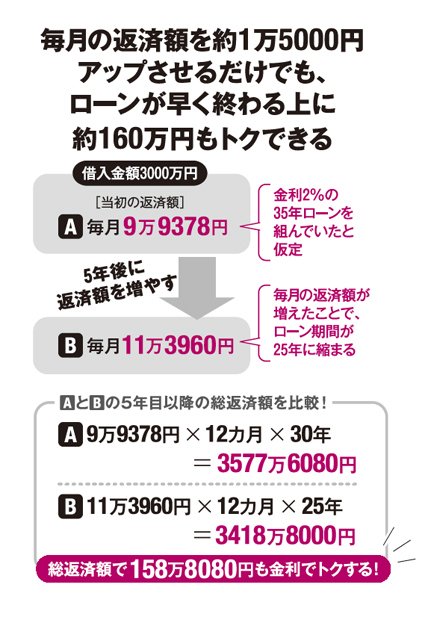

「たとえば借入額3000万円、金利2%、35年ローンで、5年後に返済額を約10万円から約11万5000円に、つまり毎月1万5000円増額した場合。毎月の返済額が増えたことで、ローン期間をその時点からトータル25年に、5年間も短縮できます。さらに、5年目以降の総返済額を約160万円も圧縮できます」

繰り上げ返済というと、数年前までは膨大な書類を金融機関に提出する必要があり、しかも1万円以上の高額な手数料を徴収されるケースもあった。しかし最近はインターネット専業銀行などを利用すれば手数料もかからず、簡単な手続きで返せる。

なるべく身ぎれいに、借金のない状態で老後を迎えるために、返済をスピードアップしよう!(経済ジャーナリスト・安住拓哉)

※AERA増刊『老後資金が1000万円貯まる! つみたてNISAとiDeco入門』より