AERA編集部

AERA編集部

銀行のサービスというと横並びの印象があるが、よく探せば「お得」なサービスもある。知っておきたい銀行知識を紹介する。

二つの面で注目を集める地方銀行がある。一つは、これまでになかった斬新なサービスを積極的に導入。大垣共立銀行などは、キャッシュカードや通帳がなくても、手のひら認証だけでATMから入出金できる。

もう一つは、全国どこからでもインターネット上で口座開設やローン申し込みを可能にするなど、ネット銀行と同じような数多くの独自サービスの展開。スルガ銀行などの店舗型銀行が設けた、「インターネット支店」などと名づけられたサイトも要チェックだ。

それでもまだ大手でないことを不安視する理由の一つは、その銀行が破綻することだろう。

その場合、普通預金や定期預金などは1人あたり元本1千万円とその利息が預金保険制度によって保護される。複数の支店に預金を分散していても、同じ銀行である場合は合算して1千万円までの保護となる。それを超えている部分は、破綻銀行の財産状況によって、一部または全部が戻ってこない可能性がある。1千万円超の預金がある場合は、複数の銀行に分散しておけば安心だ。

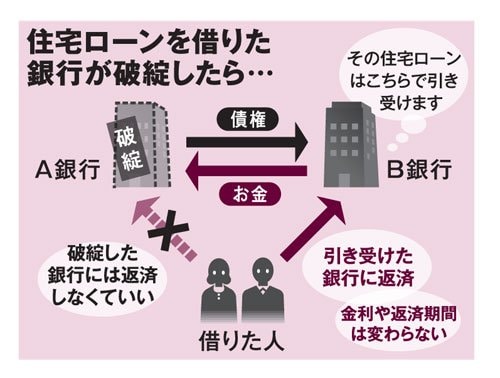

さらに、住宅ローンを借りた銀行が破綻した場合を考えると、心配になるかもしれない。

これは、他の銀行が同条件で引き継ぐのが通常だ。というのも、個人の住宅ローンは意図的に踏み倒そうとする人が比較的少ないので、銀行にとっては優良債権であり、引き継がれやすい。

02年にシティバンク銀行が一部を除いて住宅ローン事業から撤退した際には、金利などの条件変更なしにUFJ銀行(現三菱東京UFJ銀行)が引き継いだ。当時のシティバンク銀行は、毎月指定した金額を上回る口座残高があった場合に、超過分を自動的に繰り上げ返済に充当する独自のサービスを行っていた。それでもUFJ銀行は、自行では提供していないサービスも含めて引き継いだ。