森田悦子

森田悦子

老後資金や子どもの教育資金――。お金の悩みは尽きない。マイナス金利の今、貯金だけじゃダメだと分かっているけど……。金融商品に下手に手を出して金融機関の言いなりになって損をすることも。こんな時代だからこそ、本当の投資を教えます。AERA 10月9日号では「資産運用」を大特集した。

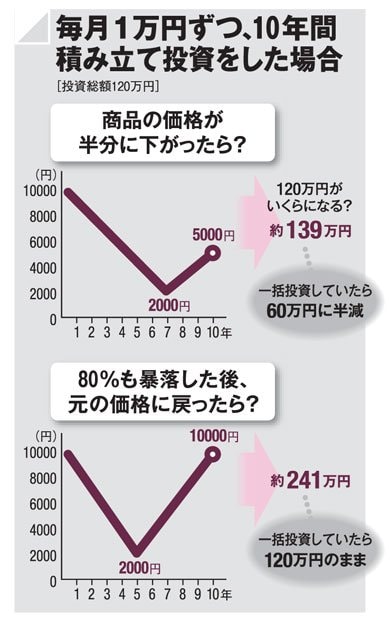

投資を始めたいけど怖くて踏み出せない──。そんなあなたにこそ教えたい。上げても下げても利益が出せる「長期積み立て投資」。一度仕組みをつくればほったらかしで十分ですよ。

* * *

「老後のために」と株や投資信託にせっせと投資する友人を見て、公務員の女性Aさん(40)はあせりを感じている。しかし、結局、何も始められていない。

「何をいつ買えばよいのかもわからないし、そもそも住宅ローンの返済や学資保険の支払いでそんな余裕もなくて」

家計再生コンサルタントでファイナンシャルプランナー(FP)の横山光昭さんは、こうしたタイプの人は少なくないと話す。

「投資をしたほうがいいと思っている人は多いのですが、実際に踏み出すのは難しいもの。真面目な人ほど『損をしたくない』と勉強を始めたり、時期や投資対象を見極めようとするので、なおさら始められないのです」

●貯蓄だけではムリ

貯蓄ができていれば投資をしなくてもよいかというと、必ずしもそうとはいえないという。

積み立て投資に詳しいドルコスト平均法協会代表理事の星野泰平さんは、投資の必要性をこう説明する。

「少子高齢化で社会保険料の負担は増え、手取り収入は一向に増えない。将来もらえる年金も減ることは避けられないので、『自分年金』が必要です。しかし、ほとんど金利のつかない貯蓄だけで老後に備えるのは簡単ではなく、月に3万円を20年間積み立てても720万円にしかなりません」

さらに星野さんは、日米の興味深い比較を挙げる。

「1990年から2014年までの間、日本の個人金融資産は1.7倍に増えましたが、アメリカは約4倍にまで増えています。増加分の8割は株や投資信託などのリスク運用資産です」