庄司将晃

庄司将晃

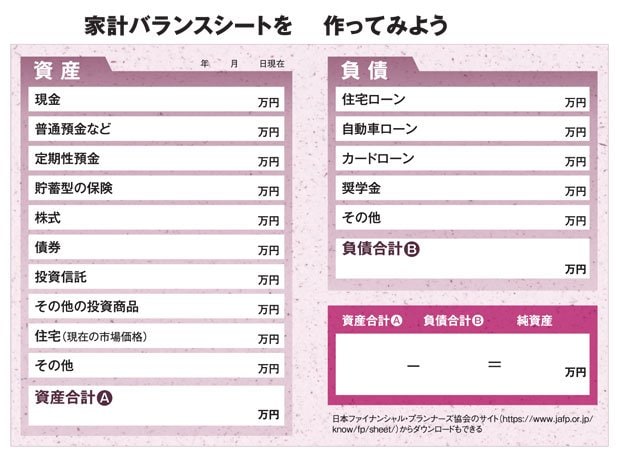

家計の実態は、収支を記した「家計簿」だけではつかめない。バランスシート(BS)を作ると見えてくる落とし穴とは?

企業の財務3表に関する知識は、実は家計のやりくりの改善にも応用できる。

家計簿をつけている人は少なくないだろう。だが、ふつう家計簿からわかるのは、現金や預金の収支だけ。企業の財務3表でいえば、キャッシュフロー計算書(CS)しか作っていないということだ。「口座引き落としがまだでも、クレジットカードで買い物した時点で費用を記録する」という人もいるかもしれない。ただ、それはCSに損益計算書(PL)の要素が付け加わっただけのもの。収支だけを示すという点では変わらない。

●定年後に破産の危機

これでは家計の現状を正確に知るには不十分だ。なぜか。ある家族の例から考えてみよう。

40歳のとき、35年ローンでマンションを購入した男性会社員。60歳の定年時に退職金で繰り上げ返済する計画だった。子どもの教育費が予想外にかさんだうえ、外食、旅行、専業主婦の妻の洋服やアクセサリーまで、支出はルーズ。給料日前に生活費が足りなくなると、クレジットカードの分割払いや銀行のカードローンで賄い、月々の資金繰りは何とかしてきた。

男性が定年退職を迎えたとき、クレジットやカードローンの債務はびっくりするくらいの額に膨らんでいた。住宅ローンの残債と合わせると、20年も住んで価値が下がった自宅を売ったとしても返しきれない。会社に再雇用され働き続けてはいるが、収入は激減。自己破産するしかないのだろうか──。

「このような話はそれほど珍しくありません。収支からは見えてこない家計の問題点を『見える化』して、早めに気づくようにすることをお勧めします」