三宮千賀子

三宮千賀子

年々差は縮まっているが、私立大学の学費は国公立の2倍以上。私大ならではの返済不要な奨学金をうまく利用したい。

東京・世田谷の保育士の女性(53)の年収は約200万円。10年前、夫が突然家を出て母子家庭になってから、ずっと「目の前のこと」で精一杯の人生だった。だが今年は、いいニュースが二つ続いた。長女(29)が結婚し、次女(19)が私立大学に入学したのだ。

長女は奨学金を借りて私立の津田塾大学に通い、卒業後は希望する仕事に就いていた。奨学金は毎月約3万円ずつ返済中で、完済は10年以上先だ。

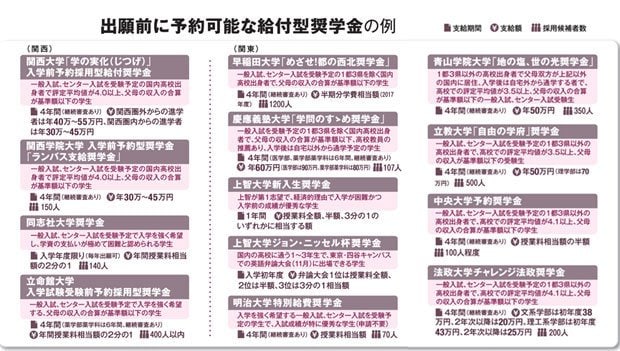

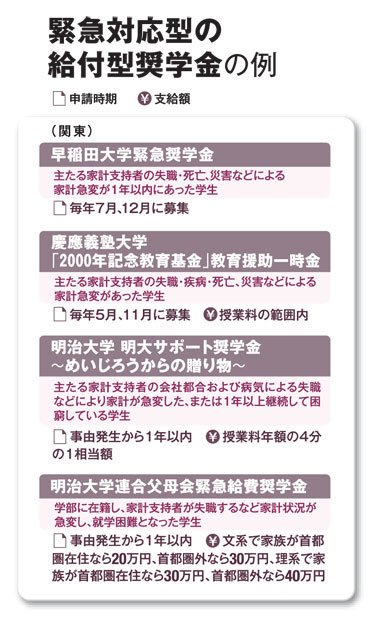

一方、次女が入学したのは福祉系の大学。資格を取って働き続けるために選んだ道だ。民間団体の給付型奨学金を申請し、年50万円が支給されることになった。ただしその振り込みは6月。入学金などの当座の資金は教育ローンを頼った。次女は春休み中、早くローンを返済しようとバイト漬けになり、体調を崩してしまった。

「家にはパソコンもなく、情報も集められない。大学で学ぼうとすることさえ、いまの環境では大変だと実感しました」(保育士の女性)

●実際は多くが貸与型

いまや日本の大学生の2人に1人が利用している奨学金。実施主体が民間か公的団体か、返済の必要がない給付型か返済義務のある貸与型かに大別される。実際は多くが貸与型で、無利子か有利子かに分かれる。最も利用者が多い「日本学生支援機構奨学金」は、公的団体による貸与型で、無利子タイプには成績などの条件があるが、有利子だと条件が緩やかで借りやすい。

そのため学費を貸与型の奨学金に頼る学生は少なくないが、一方で「卒業後、ブラック企業に就職してしまったが、奨学金返済のため辞められない」といった若者の存在も明るみに出た。そもそも、お金を借りて大学へ行くことに抵抗があるという声も少なくない。

「不景気だからこそ、子どもには大学を出てほしい。その教育費のために共働きしてきた」(46歳、会社員女性)

「安易に借り、低レベルの大学に行くから、就職できないのでは? そういう人は手に職をつけたほうがいい」(42歳・会社経営男性)

『子どもの年代別大学に行かせるお金の貯め方』の著書があるファイナンシャルプランナーの氏家祥美さんは、こう説明する。

「私立大学の学費は4年間で545万円、国立でも259万円と上昇しています(日本学生支援機構2014年度調査)。ところがサラリーマンの平均給与は15年以上も増えていません。企業は採用時に表向き『学歴不問』と言うものの、高卒と大卒との給与格差はある。子どもの大学進学を希望する家庭は多く、教育費が家計の大きな負担になっています。これでは奨学金に頼らざるをえません」