〈PR〉

撮影/上田泰世(朝日新聞出版写真映像部) 企画/AERA dot. ADセクション

- Emin Yurumazu

- トルコ出身、日本国籍のエコノミスト。野村證券で勤務後、独立。近著の『エブリシング・バブル終わりと始まり』(プレジデント社)が好評

2024年8月5日、日経平均株価が前営業日比4451円も下落。新NISAで投資している初心者は怖くなったのではないか? エミン・ユルマズさんは「自分が何のために投資しているのかをはっきりさせることが大切」と語った。

新NISAでつみたて投資をしている初心者は、まず「本質」を理解しないといけません。毎月定額のつみたて投資は株価が下がったときにたくさん買い、そこから長期で上がれば利益が伸びます。今は「種まき」の時期です。つみたての前半に、いったん下落したあと大きく反発するほうが、一直線で上昇するより利益が出やすいのです。つみたて中の暴落はピンチではありません。下がっているときは「今月は安く買えたな」と考えるようにしてみてください。

暴落はゲリラ豪雨のようなものだと思います。雨がザーッと降っても、それは一時的なもの。いつか晴れの日がやってきます。一生、雨が降り続けることはないのです。

人間は誰だって損をしたくありません(私だって損をするのは嫌です)。だから暴落が来ると、損をしてしまうかも……と不安や恐怖を覚えるわけです。ただ、株式市場はゼロサムゲームではありません。数十年間、全世界株式やS&P500などの投資信託をつみたてた人全員に利益が出ることは十分に考えられます。

世界経済は地球上の人類がつくり出す付加価値によって日々発展しています。長期で見れば「全く成長しない、むしろマイナス」になる可能性は低いのです。

中央銀行が市場に流動性を供給することで現金の価値は目減りし、株式やモノの価値が高まるインフレが進んでいます。この大きな流れに乗っていれば自然と運用資産は増えていくものです。

自分の人生に「バッファー(余裕、ゆとり)」を持たせることが投資の本来の意義だと私は思います。世の中にはお金では解決できない問題も多いですが、難しい問題に直面したときにお金があるのとないのとでは心の余裕が全然違います。

もしあなたが今、好きではない上司の下で働いているとしましょう。もしお金を持っていれば、「いつでも辞められる」と心の中で思えます。この余裕が、いい。不思議に嫌なこともがまんできたりするのです。

新NISAは短期で1億円を目指すための制度ではありません。心の余裕をもたらすお金のバッファーを長期間かけてつくり上げるものです。

自分の持ち家の不動産価格が現在いくらか、頻繁に気にする人は少ないはず。そして、不動産価格が上がっても下がっても住み続けますよね。新NISAで保有している投資信託などもマイホームと同じく財産と考えれば、暴落時も落ち着いていられるかもしれません。

- Mariko Mabuchi

- 日本金融経済研究所代表理事、経済アナリスト。法人向けトレーダー、金融情報会社を経て独立。YouTube登録者数は40万人以上

「暴落が来ても冷静でいるためには、投資に関する最低限の知識が必要」と馬渕さんは語った。

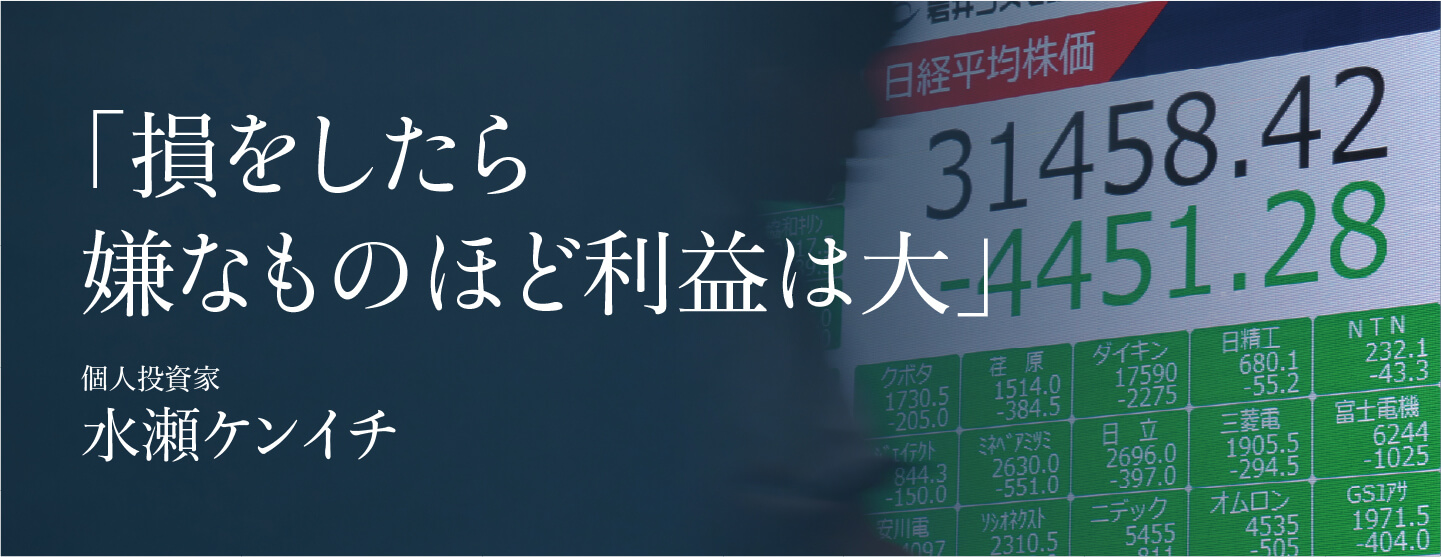

8月5日の暴落時、多くのテレビやネットニュースは「下落幅4451円」「ブラックマンデー以来」と報じました。でも日経平均株価は7月に4万円台に乗せています。ここまで上がってきたわけですから、大きく下がった日の「幅」は過去最大になりやすいのです。幅ではなく「率」で見ないと、無駄に怖い思いをすると思います。なお、8月5日の下落率は史上ワースト2位で12・4%。翌8月6日は3217円も値上がりしましたが、上昇率は10・23%で史上4位です。1日でこれだけ動くと騒がれますが、もう少し時間をかけてこれくらい上下することはよくあります。

株価が1株当たりの利益の何倍まで買われたかを示す指標がPER(株価収益率)です。日経平均株価はPER12~16倍の範囲で動くことが多いといわれます。PER12倍で計算すると日経平均株価の下限は3万~3万1000円でした。8月5日の取引時間中の最安値は3万1156円。ちょうどこの範囲に収まりました。市場は指標だけで判断できるものではなく、暴落時に理屈は通用しませんが、知識として知っておきましょう。

米国株がリーマン・ショック以上に下がったのは、1929年の世界大恐慌のときです。高値からの下落率は84%で、元に戻るまで13年以上かかりました(S&P500/分配金込みトータルリターンの指数の場合)。では令和の現代で同じことが起きたら? 世界大恐慌から95年も経っています。その間に金融政策はめざましく進化しました。政府や中央銀行は暴落時の影響が軽微で済むように、すぐさま対策を打ちます。「再び下落したら」と心配しすぎないようにしましょう。

8月5日の暴落で損をして、SNSに「政府にだまされた」「もう投資をやめる」と投稿する方もいらしたようです。厳しいことを言いますが、金融市場は個人の利益のためだけに動いているわけではありません。損を何かのせいにするのではなく、損とうまく付き合うためにリスクを分散させた自分の資産配分を決めることが大切です。損が気になって仕方ない方は投資に回すお金が多すぎるのかもしれません。

株が暴落しても、カフェや小売店はいつも通りに営業しています。投資と日常は地続きではありません。8月5日、私はオンライン英会話で海外の陽気な先生と話していました。みなさんも、不安になったら投資と違う世界に行きましょう。投資の「と」の字もない場所で過ごしていると、ドキドキ、またはイライラしていた心が穏やかになるかもしれません。

ほとんどの銘柄が大幅安となった=2024年8月5日午後5時8分、東京都中央区(写真/朝日新聞社)

ほとんどの銘柄が大幅安となった=2024年8月5日午後5時8分、東京都中央区(写真/朝日新聞社)

- Kenichi Minase

- インデックス投資歴22年の個人投資家。山崎元氏との共著『全面改訂 第3版 ほったらかし投資術』(朝日新書)は長期投資のバイブル

2002年にインデックス投資をはじめた水瀬ケンイチさん。個人投資家として、暴落との付き合い方を語った。

私はこれまでの22年間、何度も暴落に見舞われ、吐き気がする体験もしました。でも、一度も損切り(損を覚悟で売却)をしたことがありません。利益確定もしていません。

新NISAで投資をはじめたばかりの方は、8月5日の暴落に驚いたことでしょう。私も2008年秋のリーマン・ショックのときは驚き、落ち込みました。運営するブログに「お前の言う通りにやったら下がった。どうしてくれる」といった苦情が殺到し、精神的にも追い詰められました。

私はリスク資産が半額になっても余裕でいられる金額しか投資していないので、何があっても気になりません。「投資に回す金額をいくらにするか」は慎重に決めたほうがいいと考えます。

長期投資では自分の期待リターンやリスク許容度を「数字で」把握しておいたほうがいいと思います。何%くらい儲けたいのか、下落は何%までがまんできるのか。ネット上には無料で使えるシミュレーションツールもあります。そして、やめないで続けること。私は普通の会社員です。特別な投資スキルも持っていません。それでも、定期的に買って持っていただけでまとまった資産を育てることができました。

『ほったらかし投資術』(朝日新書)で共著させていただいた山崎元さんも「運用は売買することではない。資産を保有していることこそ運用。リスク資産を持っているだけで立派な資産運用です」とおっしゃいました。

投資の世界では「損をしたら嫌だなと思うものはリターンが高い」ことになっています。この「損したら嫌だな」という気持ちに耐えることが将来のリターンにつながることが投資理論としても明らかにされています。精神面も含めてリスクを負担する(一時的に損してもがまんする)ことが利益につながるのです。

8月5日の暴落時、Xなどでは投資系のインフルエンサーがこぞって真っ赤な株価画面を投稿していました。そうしたネガティブな投稿を見続けていたら、心が病みます。

Xで青いバッジをつけている人は、自分の投稿が読まれるほどお金をもらえる仕組みであることを知っていますか? ネガティブなことをあおるほど読まれ、青バッジの人の儲けになるのです。テレビやネットニュースも、悪い内容のほうが反響も大きいため、暴落時は熱心に報道します。SNSは既存のマスメディアの悪いところを縮小コピーしたような場所です。スマホ時代に長期投資で成功したいなら、下落で騒ぐアカウントはブロックしましょう。情報の取捨選択は必須科目です。

よろしければ楽天証券の新NISAもご覧ください! ※本コンテンツに記載されている会社名、サービス名、商品名は、各社の商標または登録商標です

加入協会/日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、

一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

提供:楽天証券