下のマンガに登場する小川春のように、投資というと「損するのが怖い」と尻込みする人は多い。でも、自分の年金を積み立て方式で運用する個人型確定拠出年金「iDeCo(イデコ)」なら、お得な仕組みがある。iDeCoでコツコツ積み立てたお金(掛け金)が所得から差し引かれ、その分の所得税や住民税が安くなる“節税メリット”だ。

どんな仕組みで税金が安くなる?

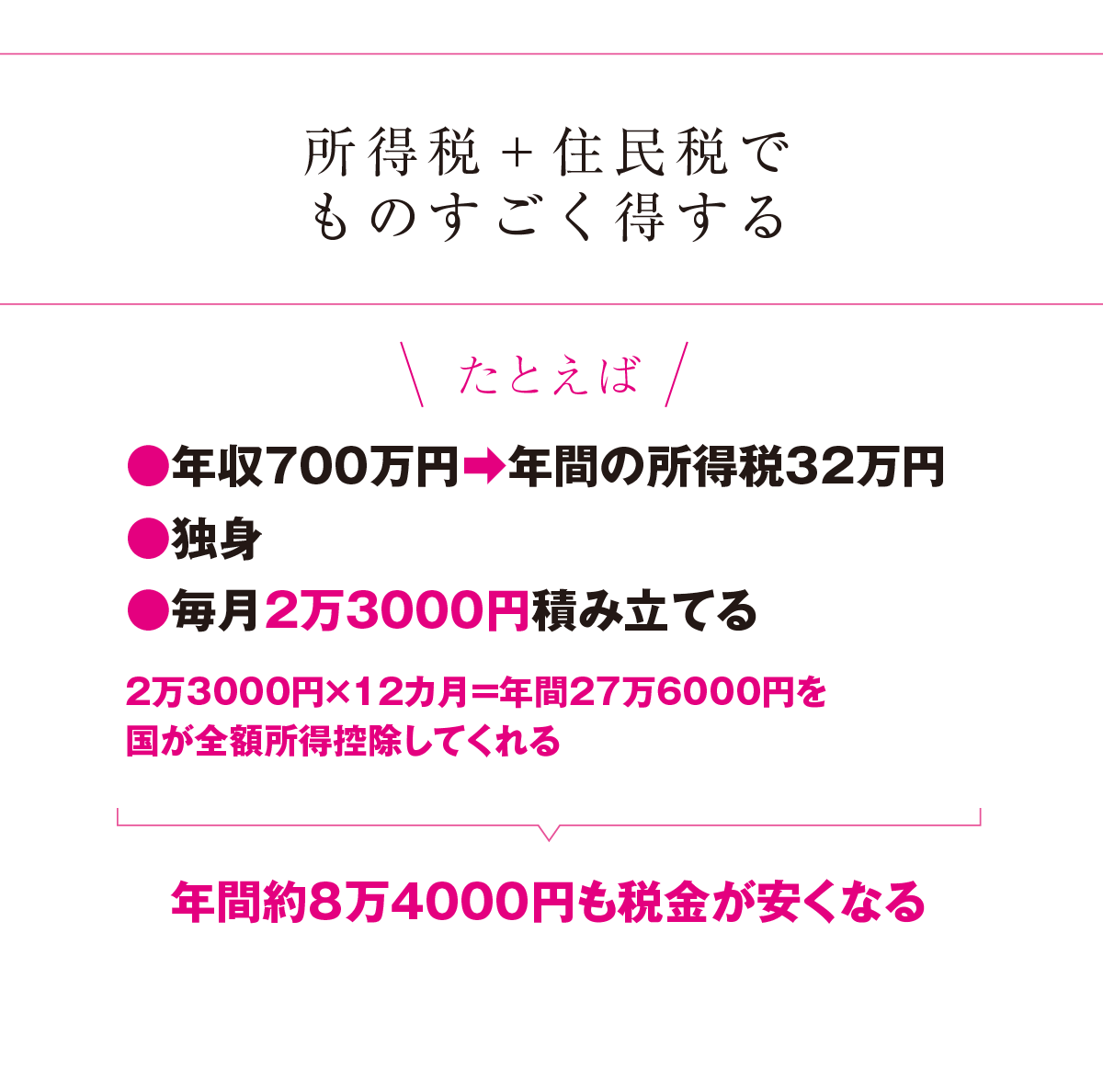

「ざっくりした説明ですが、たとえば年収700万円の人が毎月2万3000円(会社員の積立上限額)=年間27万6000円を積み立てると、それまで年収700万円で計算されていた所得税や住民税が、27万6000円差し引かれた所得で計算し直されると考えてください」

と説明してくれたのは、UFPF代表で税理士の西原憲一さん。

「年収700万円の人だと年間約8万4000円、税金で得することになります。その節税効果を20歳から60歳まで最長40年間も享受できるのがiDeCoの魅力です」(西原さん)

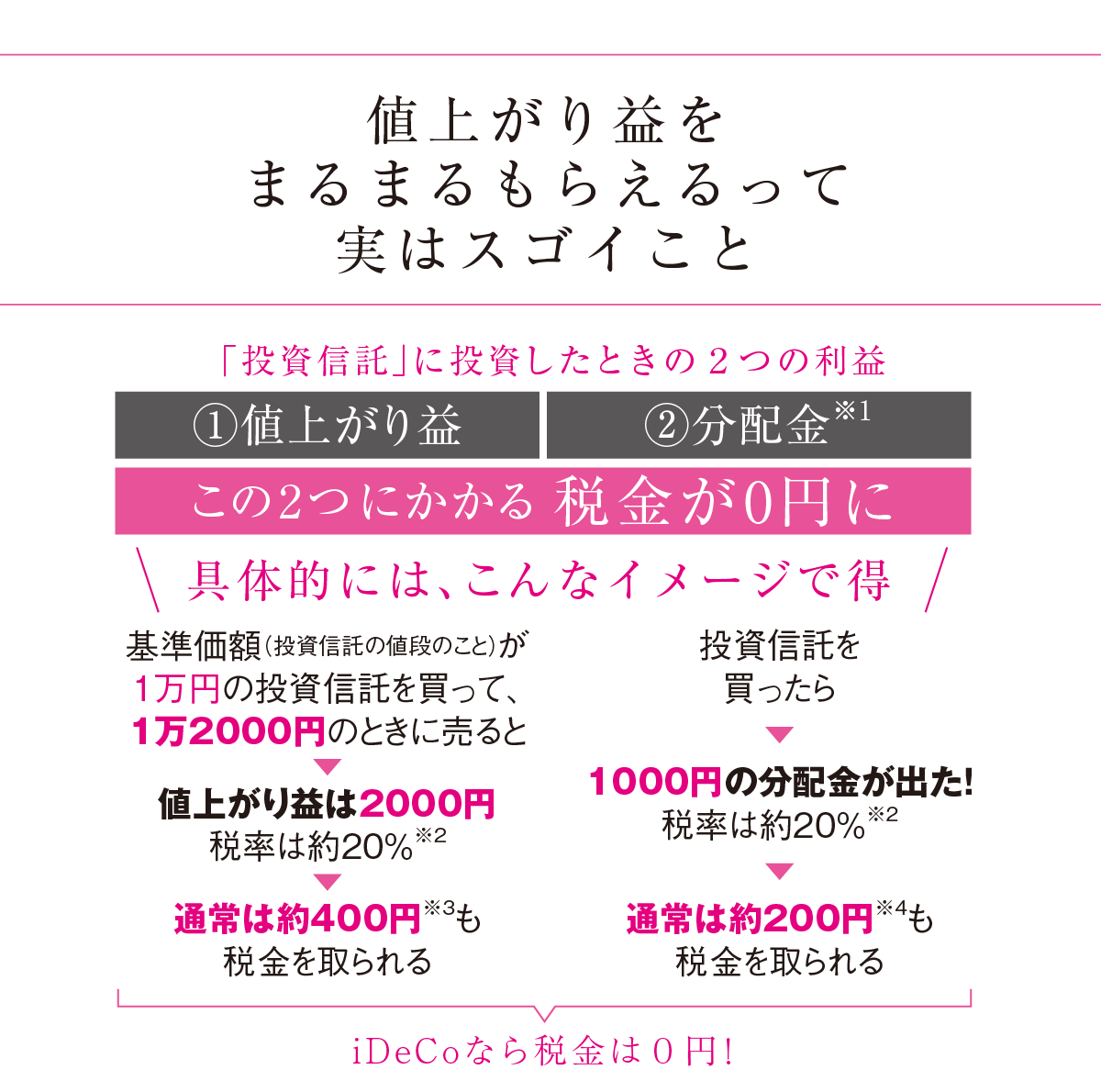

iDeCoでは、積み立てた投資信託などの値上がり益や預金の利息にかかる約20%の税金もかからない。60歳以降に引き出すときにも退職所得控除や公的年金等控除の対象となる。これだけ国が節税メリットを用意している仕組みは他にない。そんなiDeCoを始めない人は「損してる」と言っていいかも。

iDeCoの節税メリットを詳しく知りたい方はこちら ▶︎

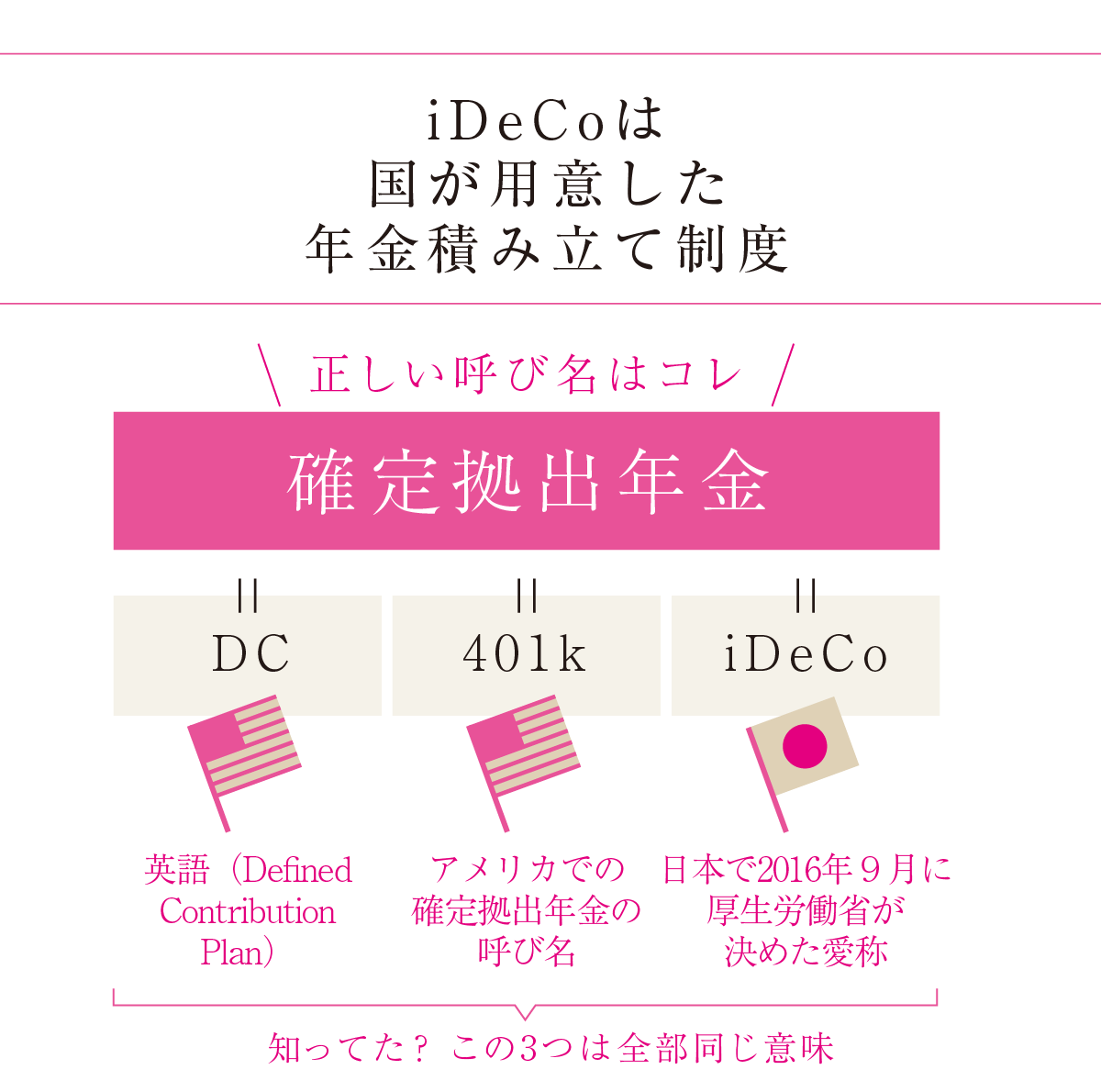

現役世代の保険料や税金で高齢者を支える従来の年金とは違い、iDeCoは自分で積み立てたお金と運用益を60歳以降に受け取る確定拠出年金(英語でDC)。アメリカでは401kと呼ばれている。日本の加入者は143万人超(2019年11月時点)。

iDeCoで積み立てられるのは、主に投資信託。1口あたり〇〇円という基準価額(値段)があり、基準価額が購入時より値上がりすれば利益が出る。通常、値上がり益や分配金、預金の利息には約20%の税金がかかるが、それも非課税!

※1…分配金を出さない投資信託もある。※2…正確には2037年まで復興特別所得税が加わるので、20.315%。 ※3…実際は406円。※4…実際は203円。

iDeCoで積み立てたお金は、厚生年金など社会保険料と同じく所得から控除されるので、その分、所得税や住民税がお得になる。節税できる額は年収や家族構成、積立金額によって変わるが、年間数万円から数十万円に達することも珍しくない。

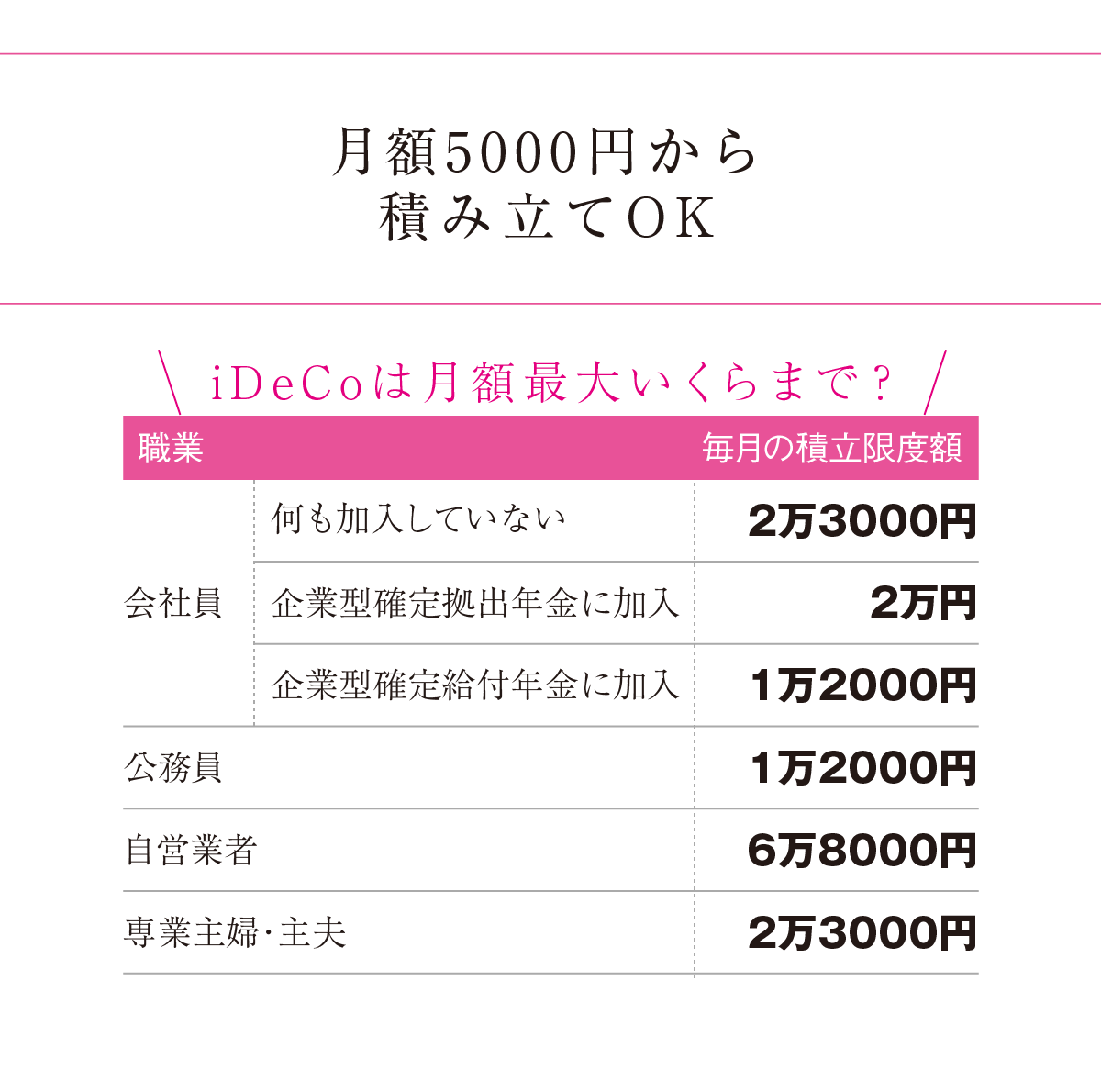

iDeCoには、会社員から主婦・主夫まで、立場の違いで積立金額の上限が決められている。上限いっぱいまで積み立てる必要はなく、最低金額は月々5000円。積み立ての休止・再開はいつでも、年1回なら積立金額の変更も無料でできる。

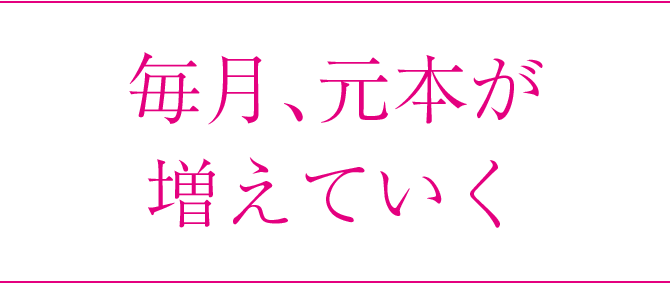

iDeCoのメインの投資対象は投資信託だ。銀行にしかお金を預けたことのない投資ビギナーに知ってほしいのは、積み立てはお金を増やしやすいというシンプルな事実。

「毎月1万円の引き落としなら毎年12万円ずつ元本が増えていきます。当たり前ですが10年たてば120万円。このお金が最終的に110万円になるのか、130万円になるのかは誰にもわかりませんが、長期投資なら、突然、資産がゼロになる可能性はほとんどありません。コツコツ積み立てることでお金が増える感覚を楽しんでほしいですね」(西原さん)

確かに“投資信託を買う”ということばかりに頭がいって緊張してしまうが、元本が積み上がっていくのだから、iDeCo口座のお金をチェックするのが楽しくなるはず。

ところでそもそも投資信託って?

「投資信託は、投資するお金を、あなたも含めて多くの投資家から集めて一つにまとめ、プロのファンドマネジャー(またはシステム)が個人の代わりに運用してくれる金融商品です。一人ではとても買えないようなたくさんの株や債券などに分散して投資できます」(西原さん)

積立投資をすると、価格が安いときにはたくさん買えて、高いときには少ししか買わないので、高値づかみを抑制し、リスクを分散できるという効果もある。

「日本だけでなく、好景気に沸くアメリカや、成長が期待できる新興国にも目を向けましょう。選べないという方は『バランス型』という“全部入りパッケージ”のような投資信託を選んでもOK」(西原さん)

なお、iDeCoはあくまで年金なので、積み立てたお金を受け取れるのは60歳以降だ。毎月引き落とすお金は余裕資金で。途中で積立金額を変えたり(1年に1度)、積み立てを休んだりすることもできる。

ここまでの監修

西原憲一さん

にしはら・けんいち/UFPF代表、税理士、ファイナンシャルプランナー(CFP®認定者)。個人の家計相談や法人の税務会計に従事。iDeCoにも精通し、資産運用のアドバイスを行う。著書、メディア登場も多数。

iDeCoのお金を銀行で積み立てるか、証券会社で積み立てるか?長期運用が基本だから、大事なのは手数料の安さ。その点で、口座を開くならネット証券をおすすめしたい。割高な金融機関では、トータルの運用成績に影響が出る。

「iDeCoでは、口座管理手数料と、投資信託の運用手数料ともいえる信託報酬という2つのコストを意識しましょう」(SBI証券投信・債券部の仲岡由麗江さん)

iDeCoを始めると、原則発生するのは国民年金連合会等へ支払う年間2052円の事務手数料。

「口座を開設する金融機関に支払う手数料はさまざまです。SBI証券なら、口座を開くときの手数料も、運営管理手数料も0円。しかも信託報酬がリーズナブルな投資信託を厳選しています」(仲岡さん)

さすが、日本で最もiDeCo加入者が多い(2019年11月、SBI証券調べ)証券会社!手厚いサービスと格安コストで、安心だ。

SBI証券 投信・債券部

仲岡由麗江さん

なかおか・ゆりえ/銀行で資産運用提案、運用会社で投資信託の商品企画や営業などの経験を積んだ後に現職。投資信託の営業企画やiDeCo、NISA等の推進に従事。イベントやセミナーでの講師も。